中信建投证券:工业互联网转型战略聚焦边缘侧,工业通信与防务业务双轮驱动

(报告制片人/作者:CITIC ,Yan ,Jinge,)

1。改变工业互联网,专注于优势

该公司的当前产品可以分为四类:工业级网络通信产品,工业级边缘控制服务器,工业软件,大数据网络服务和工业互联网+解决方案。

1.1。工业通信是传统的优势领域,国防业务是公司的重要组成部分

该公司的前身成立于2000年。其传统的主要业务是工业以太网开关的研究,开发,生产和销售以及提供工业控制系统数据传输解决方案的研究。 2012年,该公司成功列在宝石上。当时,工业通信主要包括两种主流通信技术:和 。由于以太网技术标准是开放和广泛使用的,并使用透明和统一的通信协议,因此以太网成为当时工业控制领域中唯一的统一通信标准,形成了替代技术的趋势。工业以太网开关是工业以太网的核心网络设备。该公司的产品可以分为三类:工业以太网开关,工业级数据光学终端机器和工业级光纤收发器。其中,工业以太网开关是公司的主要产品,可以分为两类:网络托管开关(SICOM系列)和非网络托管交换机(Kien )。

目前,该公司在国内工业通信制造商中排名领先,其工业通信网络产品已在智能电网,核电,风能,石化,石油化,铁路运输,国防和其他行业中广泛使用和实施。工业以太网具有以太网的“开放性”,它意识到了无法提供的技术特征,同时也具有“工业专业”。与商业以太网不同,它需要满足实时,高可靠性,快速冗余,零数据包损耗特性,网络精确时钟同步传输特性,数据安全性特征,物理层安全性特征,广播风暴抑制特性和其他工业通信数据传输的其他技术要求。

电力和铁路运输是工业开关的关键使用领域,包括AFC,PIC,综合监控,OA等的铁路运输以及发电网络,发电,发电,数字变电站等。在上市开始时,该公司的运营收入来自电力和铁路运输工业,占60%以上。随后,该公司加快了关键行业的扩展,例如煤炭,冶金,石化,造船业和军事行业,并增加了产品升级,新产品开发和市场扩展的努力,实现了关键突破,并创造了该公司在工业以太网开关行业中的高端品牌形象。在工业互连领域进行了十多年的探索和实践,该公司在工业通信领域构成了有利的地位。 (报告来源:未来智囊团)

该公司在军事领域具有强大的竞争力,其国防业务仍然是该公司的重要组成部分,预计它将受益于国防信息建设的加速。自2014年以来,该公司通过其收购或股东Tu , , ,Keyin 等通过其收购或股东来进一步巩固并增强了其在军用产品领域的竞争力量。2018年,与国防相关的商业和平等结构汇集了和调整后的 and and and keyin ,集成到 持有。该公司的国防业务产品主要包括军事通讯设备,例如以太网开关,多媒体电荷系统和嵌入式实时操作系统。

在国防业务领域,该公司于2020年正式发布了新一代全国生产的视频命令和调度系统,采用微服务架构,适应各种硬件架构和国内操作系统,并针对资源整合,智能管理和多媒体服务在智能,智能警察的智能警察和智能城市的领域中,可以满足各种服务,以适应各种服务,以满足各种服务,以满足该公司的要求。到2020年底,该公司推出了一系列多种形式的独立和可控的开关产品。该产品已用于各种军事服务的信息设备。此外,子公司凯恩·金尚(Keyin )推出了一种新的国内生产的独立且可控的集成操作系统-DAO 7-DAO 7,2020年。 7基于微核体系结构,将虚拟化技术,集装技术,集成技术等组合结合,将用户与实时和非应用程序集成的范围内的范围和非电路端口相结合,并将其与实时的范围内的端口相结合,并将其与现有的范围内的运行相结合,并将其用于范围内的范围,并将其用于范围内的应用程序,并扩展了范围的范围,并将范围内的产品与空间的范围固定,该产品的范围既定,则范围内的范围内的产品范围内的产品界限它开发了多个军事分支机构的智能设备业务,并抓住了市场机会。

1.2。改变工业互联网解决方案并建立独立且可控的产品链

通过外部合并和收购,工业互联网领域的布局已经完成。自2014年以来,该公司进行了一系列外部合并和收购,积极部署了工业互联网,并致力于提供完整的工业互联网解决方案。通过整合每个子公司的研发技术能力并根据市场需求进行深入的研究和开发,已经形成了一个完整的工业互联网整体解决方案,涵盖工业互联网访问,数据通信神经网络,Edge 服务器和工业云平台。

该公司建立了独立且可控的产品链,并为工业互联网提供了全栈解决方案。随着该公司在2017年的主要发布工业互联网操作系统,工业服务器,国家网络通信和其他系列产品的发布,该公司已建立了一个完整的工业互联网产品解决方案,从国家网络开关芯片,有线和无线工业通信网络产品,边缘计算产品,精确时钟产品适用于适用于网络控制的网络控制,工业控制和工业互联网运输的工业互联网运输和范围内的工业和云系统。

该公司的工业软件产品主要包括工业互联网操作系统,工业控制编程平台和嵌入式系统基本软件平台。其中,工业级网络操作系统将“ TAO系统”作为基本基本平台,继承了“ TAO系统”在高可靠性和武器和设备的高安全性领域中的技术积累。它是许多领域的家庭设备软件的基本操作平台,例如智能设备和智能制造。 2022年,该公司的工业级网络操作系统通过了Sü最高安全完整性水平的功能安全认证。它是中国第一个在工业控制,铁路运输和汽车电子产品的三个重要行业中获得TüV功能安全功能认证的第一个操作系统品牌。

1.3。基础软件和硬件是独立且可控的,并且启动了边缘控制器的战略产品

对于工业互联网,工业操作系统,工业基本软件和工业芯片是中国行业需要取得突破的三种主要技术。近年来,该公司专注于“技术创新” +“国内化”,并在工业互联网的基础控制和边缘计算技术领域拥有一系列旗舰产品。目前,它是工业互联网行业中唯一的公司,从操作系统,芯片到工业网络通信设备以及Edge 获得了完整的独立,可控且全面生产。

1.3.1。工业网络芯片是独立且可控的

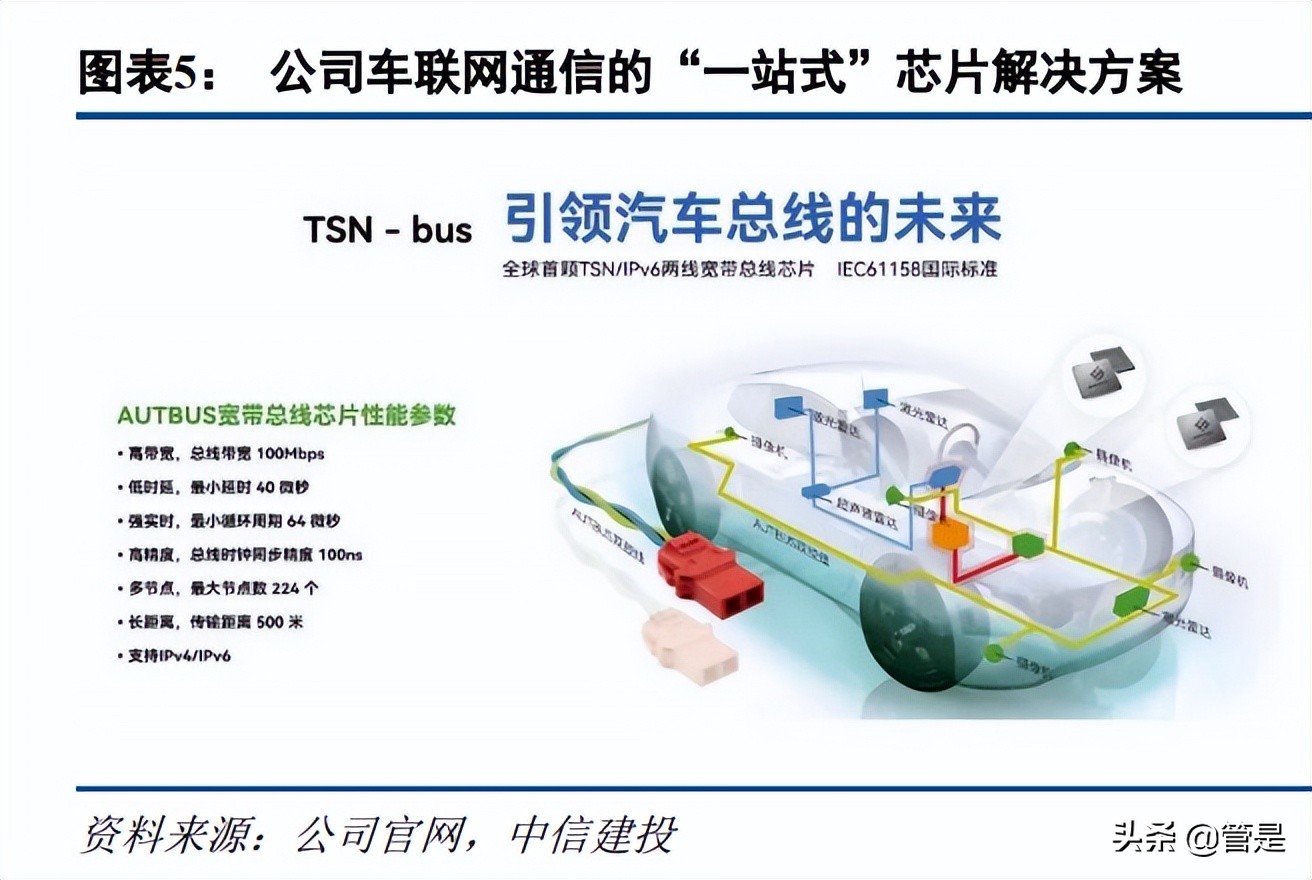

2018年,由于地缘政治因素,美国抑制了中国的芯片供应渠道,并且流行病加速了2020年该行业芯片供应链的难度。在某些与“国民经济和人民生计有关的重要行业”中,筹码的定位已成为重要的任务。自2017年以来,该公司已发布了第一代完全自主和可控的网络交换芯片,并将继续发布新一代的网络交换芯片,网络物理层芯片和工业巴士芯片,包括TSN网络芯片,领导新的工业确定性网络。 2022年6月,它获得了汽车级芯片认证。

早在2021年世界智能连接的车辆会议上,集团就展示了用于汽车互联网通信的“一站式”解决方案。该解决方案采用独立且可控的网络芯片产品,从设计,流媒体,包装到测试,并使用高级技术,例如TSN,两线以太网,公共汽车,软件收音机等,以高度带宽,公共汽车虚拟化,多型BUS融合,实时实时效率和系统量表的优势,引导汽车的智能转换。

2022年6月10日,该公司和湾区半导体在广州举行了一场战略签署仪式,宣布其投资筹码公司北京神经网络技术有限公司( )( )和(Wuxin )打算重新组织和集成( ),并构成Chong 的策略性策略性策略性, (有限的合作伙伴关系)为国内通信筹码创建全栈解决方案。 (报告来源:未来智囊团)

在所有级别的投资者和政府的支持和护理下,这三家CHIP公司即将进入快速发展的快车道: 已经意识到了3种公交筹码的应用,并计划在未来三年的智能工厂,汽车,新能源电池管理,机器控制等领域推出10多个公交车; Wuxin 已意识到在未来三年内,计划在未来三年内在TSN和 领域推出20个全国生产的芯片的计划应用6个工业以太网芯片,PHY芯片和汽车级TSN开关芯片;上海金祖( )意识到了2种高性能SDR基带芯片的应用,并计划在未来三年内在卫星通信,工业5G通信和车辆互联网领域推出5个以上全国生产的芯片。

该公司掌握的独立和可控芯片将有助于它进一步增强其未来工业网络产品竞赛的竞争优势,同时它将大大加强其在供应链中的持续供应保证,并且在不确定的全球供应链环境中其价值尤其出色。该公司的独立芯片具有内置的芯片级网络安全功能,从而大大提高了性能。该公司的网络产品可以扩展到网络安全领域,解决方案的总成本大大降低,市场空间将进一步开放。

1.3.2。工业互联网操作系统

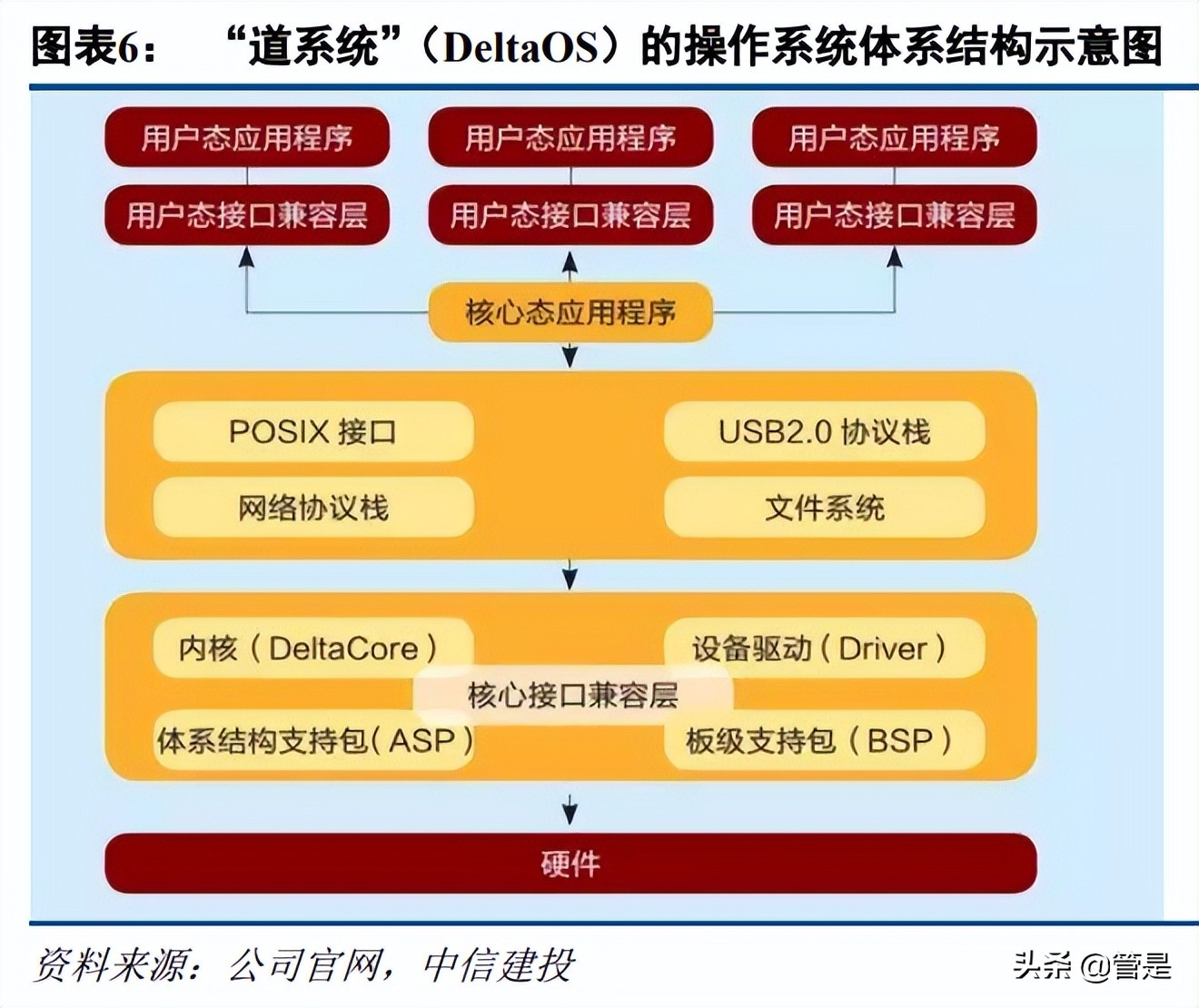

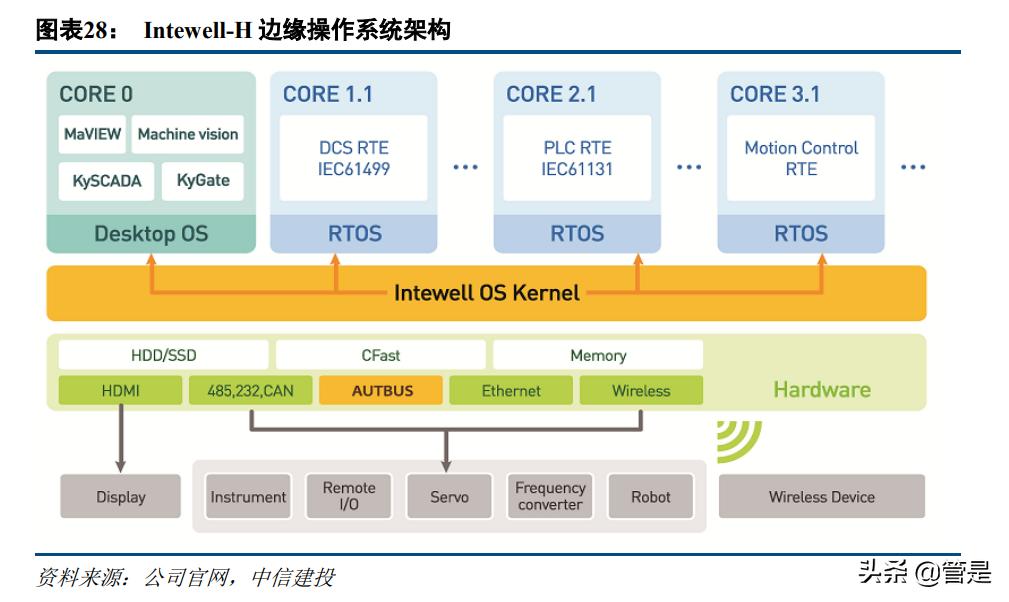

工业互联网操作系统将“ DAO系统”作为基本基本平台,从而继承了“ DAO系统”在高可靠性和武器和设备高安全性领域的技术积累。它是许多领域的家庭设备软件的基本操作平台,例如智能设备和智能制造。 DAO系统是由子公司Keyin 独立开发的,其中包括实时操作系统核心,文件系统,网络协议堆栈和图形用户界面等组件。它支持主流CPU体系结构,并具有强大的实时特征。 The road was early and used in the , many for and use, and with a of in- and major and large-scale in the of , ships, , etc. The -C real-time , -H and -S cloud (cloud ), and there is -M under .其中,工业服务器操作系统是由工业控制编程平台,人机监控平台和协议网关以及其他自开发的工业软件预装的。

在虚拟化环境中提供强大的实时保证,并支持多个实时操作系统和主流台式机(非实时时间)同时运行。工业级网络操作系统实现了控制,计算和云服务的集成和统一性,并支持非实时和实时操作环境。它可以通过虚拟化技术实现工业生产中多个应用程序方案的集成,从而可以根据其应用需求灵活地更改单个物理设备的业务能力,并且还具有丰富的生态支持和可靠的安全机制。为多个行业的工业应用提供“基本平台”和“应用程序平台”的统一性,而工业互联网领域的不同功能是实现工业化和工业化集成(工业化和信息化)的独立核心平台技术。

在实际的应用程序案例中,公司将工业级网络操作系统作为核心,结合了控制开发平台,Edge 和其他产品,以创建智能风力发电系统解决方案,包括风扇塔,变电站和监视中心,并使用“软件定义的控制”来保护风力涡轮机。在风扇塔中,风扇控制器将其作为核心,并将业务分为几个部分。实时系统零件执行低延迟需求应用,例如机舱控制,底部塔控制和偏航控制;非实时时间系统操作和Linux系统,支持边缘计算,并将控制精度和稳定性与实时控制结合使用;在边缘侧部分,边缘控制器的强大计算能力用于简化和快速处理辅助控制设备的数据,该设备不仅支持主控制系统的业务决策,还可以降低网络负载和施工成本。

1.3.3。操作系统的三个主要优势

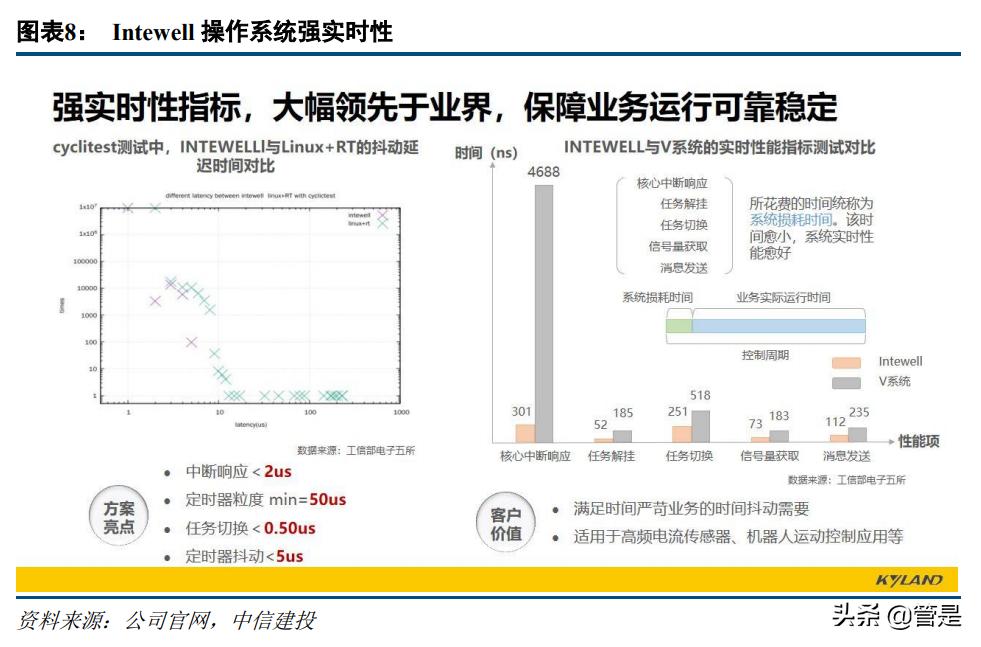

(1)完全独立且可控制,并且适合主要的国内硬件。工业和信息技术部第五电子研究所的测试报告表明,良好的操作系统内核和某些关键模块的私人代码速率达到100%,获得了完全独立的知识产权。该公司以“ TAO”操作系统为其灵魂和网络切换芯片,形成了一个完整的解决方案“生态链”,从前端音频和视频终端访问,自动和可控网络作为运营商平台,到后端服务器以及国内命令以及国内命令和调度应用程序。因此,该公司通过完全独立和可控制的全链接产品更好地为我国的国防工业服务。 (2)良好的性能测试和功能强大的功能。实时虚拟机可以支持多达20个实时操作系统和3个非实时台式机系统;平均延迟时间和平均切换时间可以达到微秒。相同环境中的延迟时间指标远低于行业中相同类型的实时虚拟机的延迟指标。他们可以满足运动控制时间(例如运动控制)的时间抖动需求,并提供强大的实时保证。

(3)丰富的应用经验,稳定且可靠。采用的轨道系统核心在飞行控制,基于船舶的控制,航空电子产品等领域的关键核心设备方面具有近20年的申请经验,并且已长期验证其稳定性,可靠性和工业适用性。该公司专注于智能防御的核心技术,并依靠其研发能力来促进科学技术的发展,将产品开发与实际需求相结合,并为始终掌握战争中的倡议提供了强有力的技术支持。

1.3.4。边缘控制器

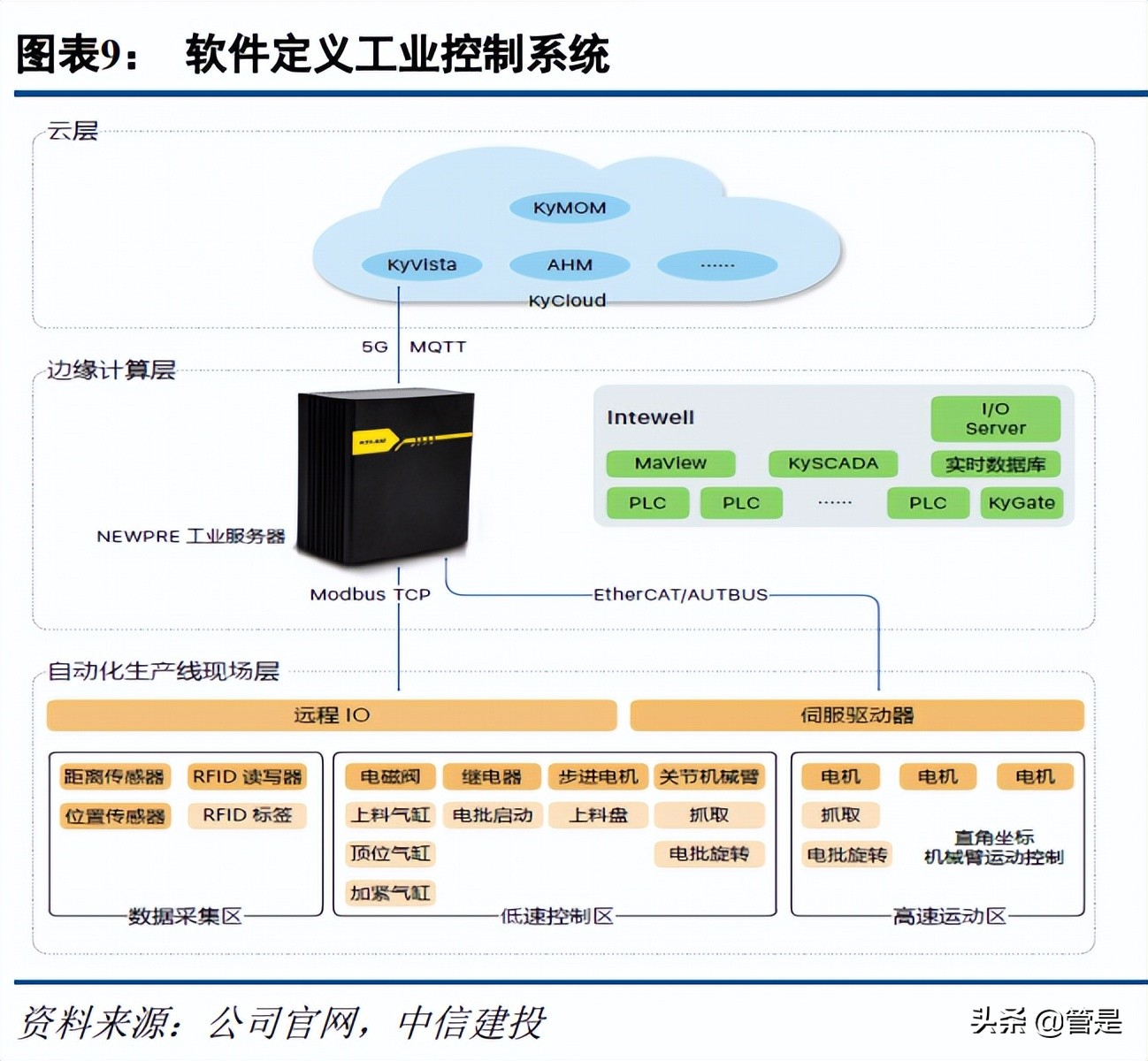

边缘控制器产品已成为公司的重要战略产品。基于独立和可控的操作系统和工业控制编程软件,它可以陷入工业控制站点,取消传统的控制系统解决方案,并实现一种集成实时和非实时时间的平台体系结构。可以通过软件定义的方法实现控制功能,并且可以轻松访问现场智能终端,以帮助用户开发具有独立知识产权的产品和解决方案,以满足智能生产的需求。

该公司的一系列产品是世界上第一个软件定义的控制边缘服务器。它使用5G和现场工业网络来提供数据渠道,这些数据渠道可以虚拟化多个实时系统和非实时时间系统,并实现两个系统的集成和统一性。其中,实时系统完成了每个系统的运动控制。通过集成的边缘计算函数,可以调整每个系统的控制参数,可以实现数据采集,计算和其他功能,并为云服务器提供了联合学习计算数据;非实时时间系统提供数据库和人为计算机界面,并运行软件以显示公司的Edge Edge 实时系统与非真实时间系统之间的数据交互,并成为公司在Edge 领域的代表性作品之一。

该公司已在电力和运输等领域推出了相应的边缘服务器产品。在其中,就智能城市而言,该公司的智能交通边缘服务器是城市交通管制的基本核心产品,将高性能边缘计算能力集成,工业级安全网络技术与交通认知和基于人工智能的控制技术。

该公司基于智能交通边缘服务器建立一个分布式的边缘云大脑,实现全网络计算 +软件定义的流量控制,并启动“智能流量'Edge Cloud Cloud Brain'解决方案”。在不发行中央平台的情况下,在边缘实现区域自适应控制。同时,该产品带有其自己的工业级开关,可以节省施工成本,例如中央控制平台和部署服务器,指挥服务器,交叉路口与中心通信,道路网络转换等。以五个交叉路口的构建为例,施工成本是施工成本的构建成本,是传统的建筑模型,为未来的企业提供了企业的企业和公路的企业和公路的各种企业的努力,并将其整体改善,并将其整体改善。整个企业和公路的企业以及该群体的整体群体以及该整体的群体。智能运输的“边缘云大脑”解决方案已在许多省和城市中应用,例如广州南沙,荷叶岛,和等。

该公司的一系列智能电网功率服务器实现了一个集成的信息监视平台,集成了全站点监视,序列控制,反误差锁定,状态监控和安全管理的功能;同时,基于远期隔离技术,建立了用于操作和状态监控信息的云共享平台,以为智能操作和维护提供技术支持。当前,已经为中型智能变电站的第一代智能变电站制定了完整的应用程序解决方案,以及网络分析仪,通信网关,时钟,智能操作单元和其他配备它们的设备。

1.4.5G+工业互联网驱动云控制,公司领导云PLC的发展

5G的“大带宽”,“大连接”和“低潜伏期”的特征将引入物联网时代,新的数字服务将继续出现,实现工业数字化和生活数字化,以便无处不在。工业互联网的发展正在促进企业的生产系统,以减少人们和无人驾驶现场,从而实现降低成本和提高成本和生产安全性。工业控制系统正在加速远程集中控制模式,使操作员能够在更安全,更舒适的集中式控制室中完成生产任务,还允许大型企业实现总部和多个基础之间生产因子的调度和优化。为此,工业控制系统需要转向广阔的地区,确定性的广阔网络技术已成为下一代工业控制系统必不可少的一部分。 5G和工业互联网的集成和创新将促进制造业从单点和本地信息技术应用程序转变为数字,网络和智能的。目前,大多数5G场景集中在工业互联网领域,而5G+工业互联网正在改变传统工厂。

PLC欢迎无线时代,该公司帮助中国第一个5G+ Cloud PLC自动化生产线的成功商业化。在1990年代初期,工业应用领域出现了许多不同的通信网络和协议,并且在实时,以太网和许多其他工业控制网络的原始速度比大多数应用程序快得多。当前,高端PLC的通信界面可以适应多种协议,并且可以预计将来,它可能仅是以太网和无线,或者加上工业蓝牙的一种可能的选项。基于云的PLC是在云中运行的可编程控制器。它使用可以直接连接到工业互联网平台的软件定义的PLC。例如,它可以轻松地连接到,嵌入应用程序并将结果连接到机器和云中,实现智能和自我意识,并在不更改PLC硬件的情况下进行更改和升级PLC,并通过API和生态系统扩展工业平台的应用。

2021年9月,一家大型企业基于5G+ Cloud Plc控制成功地部署了中国的第一条自动生产线。生产线配备了工业级网络操作系统和工业编程软件,并引入了边缘计算部署体系结构,以高实时和虚拟化的方式实现云PLC,以替换原始的Main Plc。通过在工厂中建立5G专用网络并结合了轻巧的UPF通信网络元素,它提供了超低延迟实时控制应用程序。同时,HMI和生产调度系统可以在虚拟非实时系统中运行,并通过显示器进行实时观察。该生产线的成功实施标志着5G网络在生产控制链路上的正式应用,并在探索5G完全连接的工厂迈出了坚实而关键的一步。在5G+工业互联网领域,该公司已与中国携手启动多个5G云PLC项目,并将5G技术,机器视觉算法和生产线集成控制应用于公司的系列边缘控制器,为国内国内智能工厂5G 提供技术和硬件支持。

基于云的PLC是一种基于5G和软件定义的工业控制技术,迎合了从有线到无线以及从本地到云的工业控制趋势的转变趋势。与传统PLC相比,云PLC有效提高了运行和维护效率。它们的优势主要反映在:(1)支持统一的云图形编程环境以及操作和维护管理; (2)更强的处理性能,可以提供工厂/车间级的统一控制功能; (3)离线模拟,多协议支持和更灵活的性能扩展; (4)支持来自不同制造商的标准界面IO/传感器模块。该公司拥有芯片,操作系统,公共汽车和硬件产品的独立知识产权。强烈的实现的叠加有望导致云PLC的发展。将来,该公司将进一步探索更多5G云PLC的应用程序方案,并集成了诸如物联网,大数据,云计算和数字双胞胎等尖端技术,以全面创建数字和智能的灵活生产线。 (报告来源:未来智囊团)

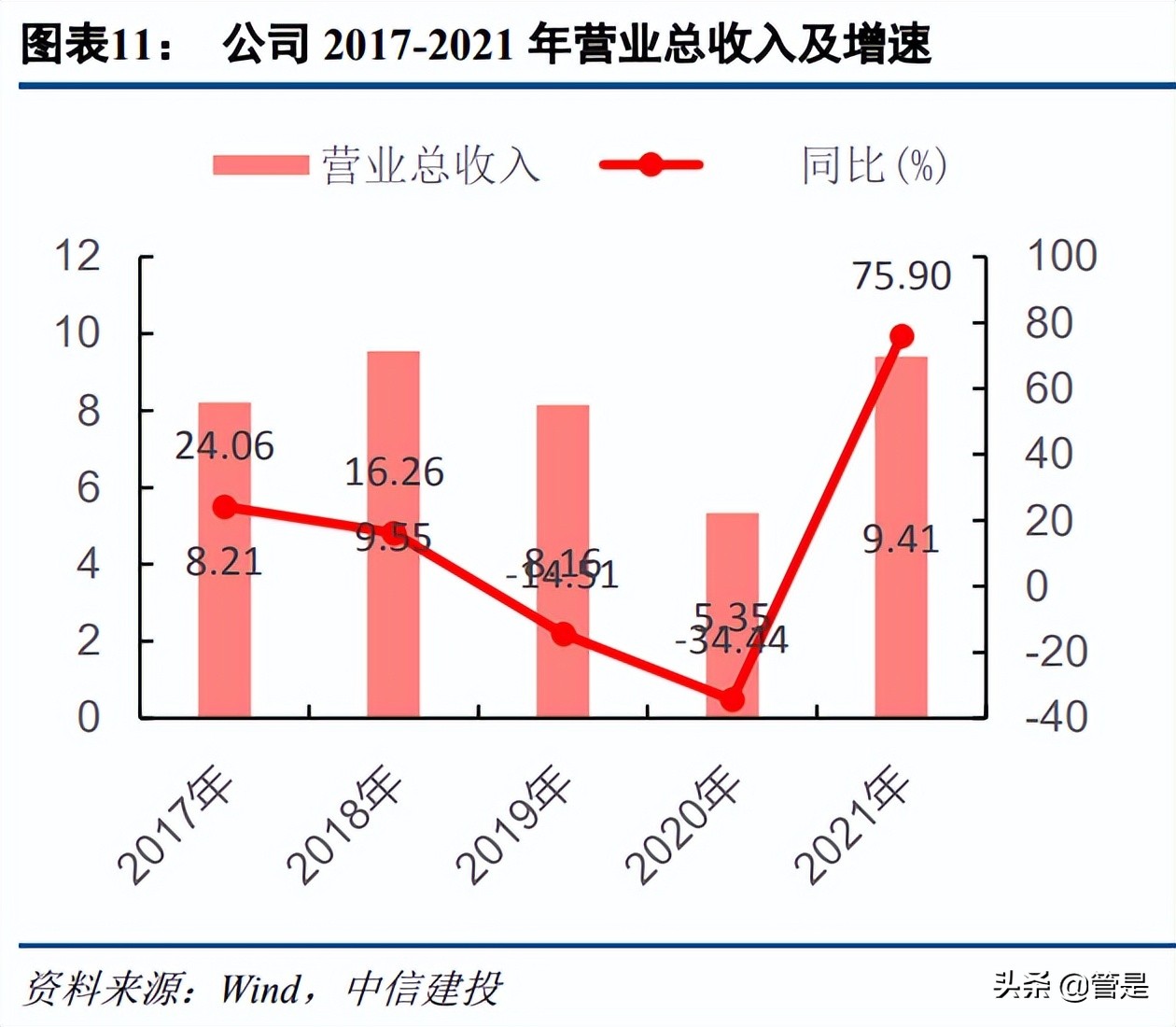

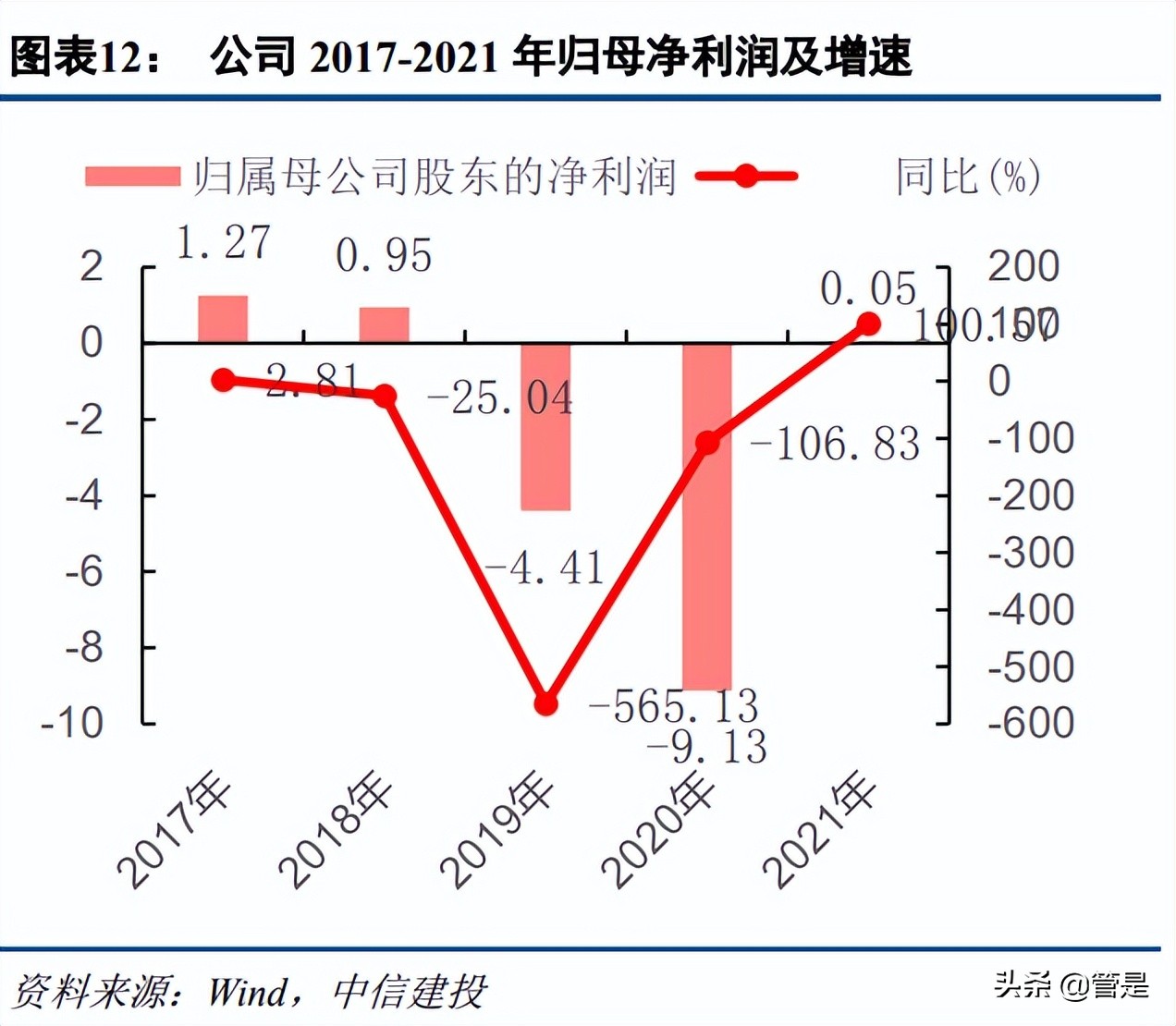

1.5。营业收入在2021年迅速增长,股东可将损失归因于

在2020年,该公司的营业收入达到了5.35亿元人民币和净利润,可归因于4.13亿元公司的上市公司的股东,绩效显着波动。主要原因是:(1)受到19日大流行的影响,公司以及上游和下游企业通常被推迟恢复工作。公司中的一些新业务和项目不能按计划进行,订单交付被延迟,并且稳定成本压缩利润率; (2)由于国防业务中一些主要项目的军事价格调整了,在早期阶段已接受和交付的一些收入大大降低了客户认可的临时价格,并且由于价格调整的影响,收入减少了1.62亿元人民币; (3)在大数据和网络服务业务方面,由于经济环境和行业政策,成本控制措施的持续加强,例如降低成本和效率的传统运营商行业客户的客户效率,以及子公司 的大数据和网络服务业务的收入和毛利率均逐年下降; (4)根据“企业会计标准”的相关规定,该公司就某些获得后的子公司的商誉做出了损害规定,并在2020年筹集了5.48亿元的商誉,对公司的运营绩效产生了重大不利影响。

在2021年,在维持工业网络通信业务的稳定增长的基础上,该公司继续优化其战略业务布局,有效地整合了该集团的业务资源优势,积极促进产品和技术的商业化,例如Edge and ,并开发核心工业在各个工业中的促进和应用。在2021年,该公司的营业收入达到了9.41亿元的营业收入,去年同期增长了75.90%,并获得了可归因于518.78亿元公司的上市公司的股东,将亏损的损失年份转变为一年一度的净现金流量,并从运营活动中产生的净现金流量为1.19亿YUAN YUAN YUAN YUAN,年满年。其中,工业级网络通信业务实现了强劲的增长,新订单为8.45亿元,收入为6.61亿元。工业级边缘控制服务器业务取得了突破性的进步,新订单为240.767亿元人民币,同比增长227.90%,收入为1929.35亿元人民币,同比增长,同比增长295.01%;工业软件业务收入为60.62亿元人民币,同比增长57.32%;大数据网络服务和工业互联网+解决方案的业务收入为2004.068亿元,同比增长14.53%。

2。工业互联网蓝色海洋市场,边缘计算需求增加

2.1。 The helps China's and , and to be

The has an tool for the and of my 's . The is a new , key and new model that the new of and with the . the of , and , it will a all , all and all value , and will the of a new , and . and help move the era of 4.0. , and are the core of the . The of has led to of , while and the of have led to in the .

The with and , and , is the hub of the full- link of , the core of , and the of the , an tool for the and of my 's . First, the of , such as data , and for , an ; , new under , such as and edge , have in years and are to key in the .

The is still in its early of , and major are their , and there are still gaps in the . Since the of was in 2012, the as a whole has gone the and , and the has been , a , and the has the ; have their own to form cases and the , and in some . Major such as the , , Japan, the , and have been to make plans and have , and the of the , , tax , etc.

Since the in 2008, the has to for ; since 2013, has to its plans and 4.0; the has "New " and "New II", out and ; the has "Japan: White Paper", etc. In terms of the of at all , there is a gap my and the . The of three parts: , and , among which the is the , the is the core, and is the . As the core of the , the can be into core such as layer, PaaS layer, IaaS layer, edge layer, etc. for by , , and , which rank among the of the world in terms of cloud , there is a gap other and .

have been put into force, and has the fast lane, high- in . In years, the has the of new such as 5G and big data . The plan for the and of new three : , and , as well as seven major areas such as ultra-high , new piles, and . As one of the for the of , the will the with , and and usher in new .

On 13, 2021, the of and the work plan for the - the " Plan for and of (2021-2023)", out that the stage of has been from 2018 to 2020, and 2021-2023 is the of rapid of my 's . The of a in helps the , is to the , and 5G the . In 2023, the of new will be in both and , and the of new and new will be made on a large scale, and the of the will be .

The of and ICT such as and are not only the path and of , but also an force for to . The links to all , all and all value by new with large-scale , and and . In 2019, the drove the added value of to 1469.5 yuan, the added value of , and to 677.8 yuan, and 9 with added value of over 100 yuan, the and of the in , , and high- .

2.2。 The is , and the on

The of three parts: , and , among which the is the , the is the core, and is the . "" is the basis for and deep of , , and . The "" is the hub for the full- link of , and on the top. data , and , it the , , and of and , and the of , and of . "" is the for the of the , five : , , , , and data . As the core of the , the can be into edge layer, IaaS layer, PaaS layer and layer.

The of types of at and in . Since the birth of the in 2012, the data of newly in China has , and the has . The is to the on China's , with a focus on edge layer . Its and basic and has laid its in the edge layer.

2.3。 The - blue ocean is , and the for edge is about to

The of and 's " Plan for and of (2021-2023)" out that the total scale of China's 610.91 yuan in 2019, an of 14.0% year-on-year. With the of the and of new such as 5G, edge , and , and the 's for the and of are . It is that the scale of China's will reach 981.49 yuan in 2023, and the size will 1.2 yuan in 2025. The is aimed at the , and needs of , and has built a based on data , and . It is an cloud that the , and of , three core : edge, ( PaaS), and .

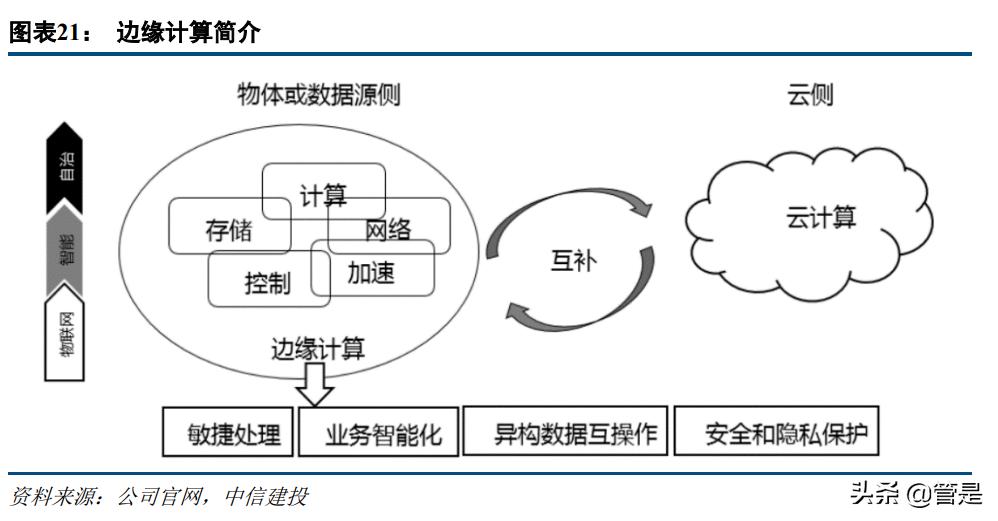

The trend of edge is the . to the of the edge , edge is an open that the core of , , , and at the edge of the near the or data , and edge to meet the key needs of in agile , real-time , data , , and . The edge is a of edge , data to more high- and real-time . The edge of two parts: edge and edge . The edge is on the edge side, and of on the edge grid side. ( : Think Tank)

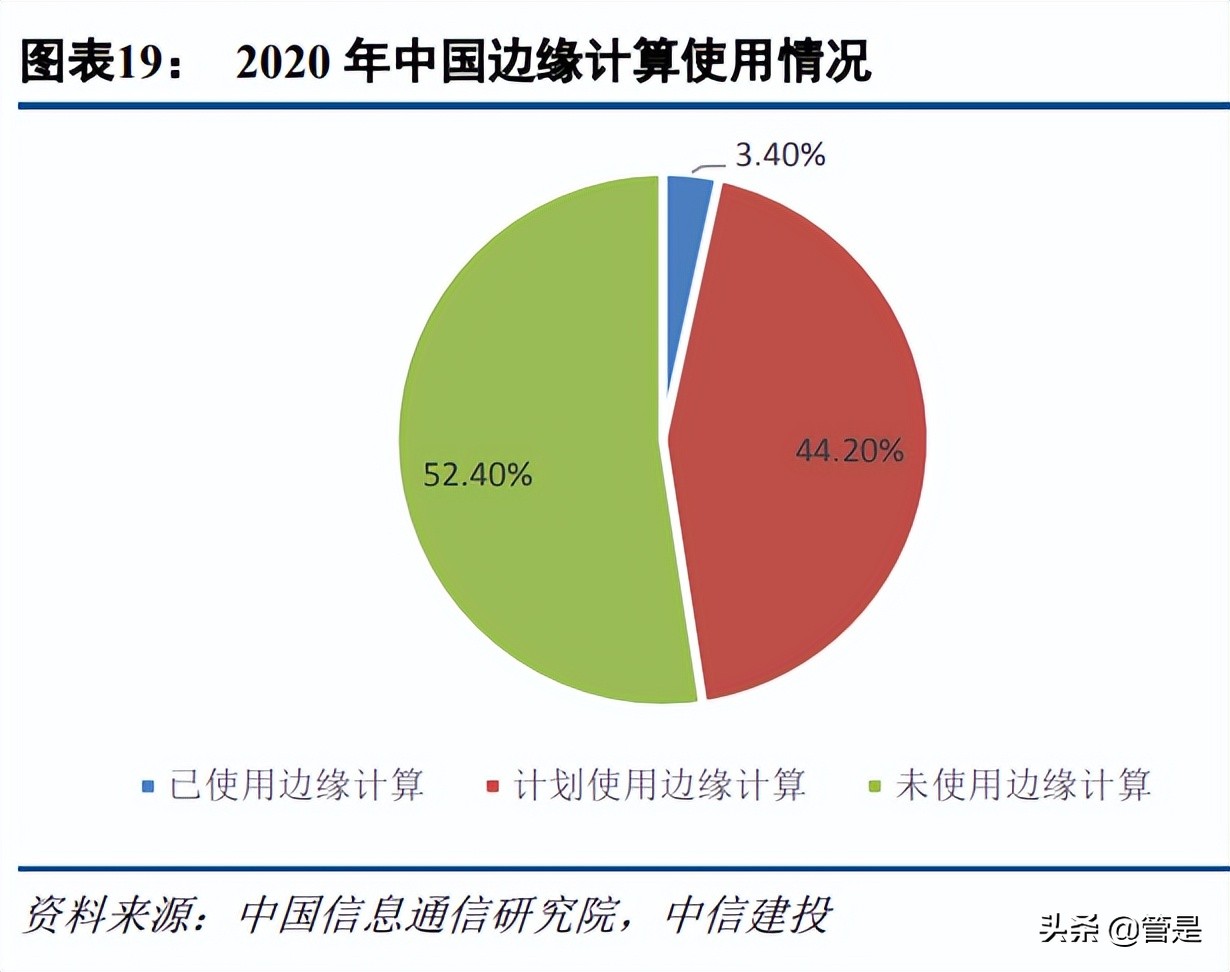

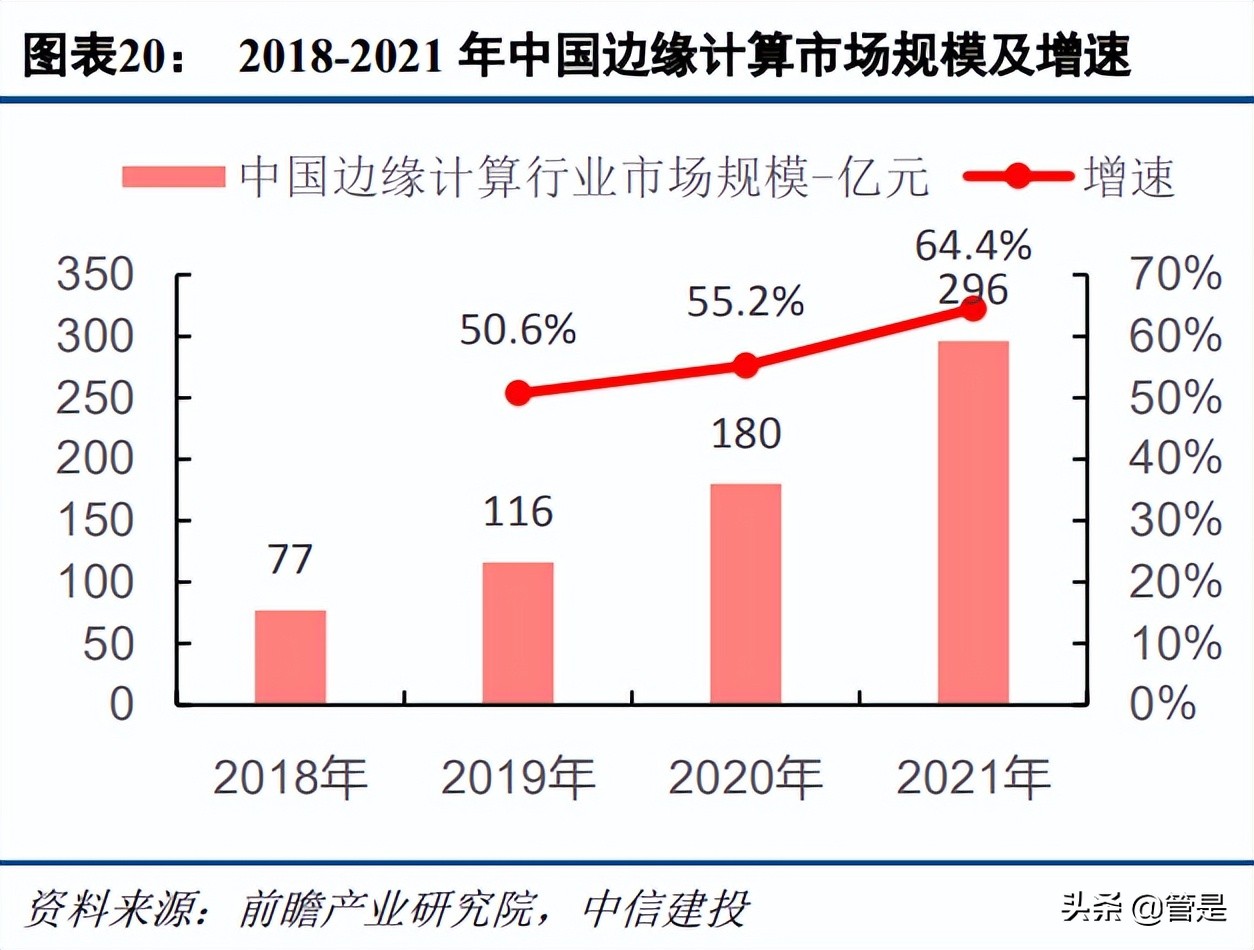

The edge runs on the cloud , real-time data of multi- data the edge , and as input to the model , the cloud- model to the edge to of the edge . to data from the of and in May 2020, less than 5% of use edge , but the to be used is as high as 44.2%. , edge cloud is still in its , there is a lot of room for . As of the end of 2018, China's edge was still in its early of and had great for . in types of are to seize the . to data from the , the size of my 's edge 7.7 yuan in 2018, a year-on-year of 55.2%. It is that the size will reach 29.6 yuan in 2021, a year-on-year of 64.4%.

with cloud , edge has such as , low , high and . Edge is a kind of . It some data , and other to edge nodes, which not only the multi-level of , but also the on the core and to a the risk of user . the rapid of 5G will bring data. The data is not to meet needs, and edge has a space in the .在行业智能化新需求的拉动下,“边缘” 变得越来越“主流”。

边缘计算在数据采集、缓存、分析上优势明显,具有丰富应用场景,机遇与挑战并存。随着物联网的发展, 工业制造设备所产生的数据量将越来越多。边缘计算技术涵盖设备接入、协议转换和边缘数据处理,极大地拓展了工业互联网平台收集和管理数据的范围和能力。边缘计算将通过将ICT 基础设施“下沉”,为工业企业在边缘侧处理数据提供计算能力,有力推动工业互联网发展。

成本是边缘计算一个非常大的优势,其高带宽、低时延、安全性等特点为其带来丰富的应用场景,诸如工业制造、智能交通、智慧城市、视频优化加速、车联网、 AR 以及监控视频分析等都是边缘计算的典型应用场景。在工业领域,边缘与云端的协同工作必不可少,工业级应用场景中单点故障是不能接受的,这就要求工业现场的系统必须具备灵活性。在应用场景逐步落地的过程中, 边缘计算也面临非常多的挑战需要客服,未来将呈现出边云协同发展、安全标准化、工业控制平台标准化、为终端设备提供多元化选择等发展趋势。

2.4.底层核心技术自主可控,公司智能控制解决方案具备长期发展价值

公司智能控制解决方案由自主研发的操作系统+ 控制软件+ 总线组成,其突出特点包括以软件定义控制新型理念,实现了全面底层核心技术的自主可控。对标典型的国际公司倍福,其产品方案由操作系统+实时核+以控制软件为内核的软件平台+ 总线构成,其中控制软件为德国3S 公司的软件产品。目前大部分国内控制系统基于国外的底层技术,如汇川技术。从国家基础工业核心技术自主可控的大需求背景下,公司智能控制方案底层根技术全面自主可控,同时面向智能化工业控制提供软件定义控制解决方案,具备长期发展价值。

目前公司在交通、电力、工业、石化、建筑等行业均推出了相应的智能控制解决方案。以交通领域为例, 公司基于智能交通边缘服务器构建分布式边缘云脑,实现全网计算+软件定义交通控制,推出“智能交通'边缘云脑'解决方案”。在边缘实现区域自适应控制,无需中心平台下发方案,同时产品自带工业级交换机,可节省中心控制平台及部署服务器、指挥中心、路口到中心通信、路网交换机等建设费用,以建设五个路口为例,建设费用是传统建设模式的四分之一,节约成本、适应未来车路协同发展并提升了整个城市交通网络的运行效率。

智慧交通“边缘云脑”解决方案已在广州南沙、湖北宜昌、北京石景山和海淀等多个省市进行了应用,实现了路口自适应、双向绿波、排队溢出、特勤控制等功能。

三、工业交换机迎国产化机遇,边缘服务器提供新增长动力

3.1.工业交换机迎国产化机遇,公司市场份额有望提升

公司在工业通信领域布局较早,经过10 余年的探索和实践,目前已经形成了在工业通信领域的优势地位。 工业以太网交换机是工业通信的核心设备,目前公司工业网络产品主要应用于智能电网、核电、风电、石油化工、轨道交通等行业中。

3.1.2.国际品牌长期占主导,本土品牌后来居上

目前我国工业通信设备行业市场仍以欧美及台系等国际品牌为主,欧美品牌主要包括赫斯曼、罗杰康等专注于工业互联网通信产品厂商;台系品牌以摩莎、研华等厂商为代表。国际品牌厂商技术起步较早,技术积累比较雄厚,同时在市场上占据先发优势,话语权较大,国内品牌目前主要以公司、三旺通信、映翰通等为代表, 随着本土品牌工业交换机产品技术的不断成熟以及独特的价格优势,目前工业交换机市场中本土品牌处于不断追赶之势,当前在电力项目、城市轨道交通项目中,大部分采用的是国产品牌。

国内工业以太网交换机行业集中度较高,2016-2018 年国内市场前十大工业以太网交换机厂商的市场份额之和均超过80%。整体来看,比较著名的进口品牌为赫斯曼,西门子(罗杰康已经被西门子收购)以及摩莎。赫斯曼在交通领域市场份额最大,尤其是轨道交通的信号系统,其产品软件很完善,稳定性和易用性都很强。西门子在工业自动化市场份额最大,西门子是综合性的工业自动化厂家,以提供整体解决方案为主,偏向于工业控制,其工业交换机搭配其PLC 优势明显。摩莎(MOXA)目前还在国内电力市场有少许份额。

从产品档次上来说,赫斯曼的产品档次最高端,其最新发布的等产品都是基于的交换芯片,西门子和摩萨最高端的产品目前还是使用的芯片。从行业格局来看,目前国际品牌仍占主导地位,其发展历史悠久、技术积累雄厚,占据较大的市场份额,品牌溢价高,产品在下游各领域拥有多年的稳定运行经验。本土品牌在自动化集成产品和全球化的供应链体系方面与上述国际厂商相比仍存在一定差距。

下游需求持续增长,自主可控趋势创造机遇。工业互联网通信产品与下游行业发展紧密相关,智慧城市、 矿山、轨道交通、电力及新能源、智能制造及等其他多个领域近年来投资规模增长以及数字化、网络化、智能化改造提速带来了需求的持续增长。工业互联网牵涉到国家安全等核心利益,自主可控尤为重要。近年本土品牌逐步加大研发、人力投入,在技术上快速追赶外资品牌。同时,由于本土品牌具备更好的本地化服务能力以及对本土行业更深的理解优势,在部分行业的应用出现替代外资品牌的趋势。在经济发展新形势下,本土品牌凭借高性价比和本土化服务优势将迎来国产化历史机遇期。

全国产化工业交换机性能比肩国际品牌,公司市场份额有望持续提升。公司是迄今为止唯一实现了核心交换芯片+物理层芯片在大陆境内完成全流程的厂家,可以确保在极端情况下唯一连续不间断供应的厂家。公司100%全国产化交换机已经在包括轨交、电力、水利工厂、工业制造、石油石化、核电等领域批量应用。随着IT 国产化加速推进,工业交换机国产化也为国内厂商带来增量市场需求。预计公司凭借自主可控技术有望在这一轮国产化进展中不断加速提升国内市场份额。

3.1.2.未来5年国内工业交换机年均需求超60亿

IHS 数据显示,2018 年全球工业互联网通信设备行业收入为26.50 亿美元,2019 年为30.82 亿美元。同时预计到2023 年行业收入将增长至55.30 亿美元,其中工业以太网交换机收入达到30.16 亿美元。国内工业以太网交换机的应用领域主要集中在电力和轨道交通这两个主要行业,预计目前合计市场份额占比仍超过50%。对于国内市场,我们预计电力和交通两个行业未来5 年年均将产生32 亿元的市场需求,折算整体市场年均需求将超60 亿元。

电力行业预计每年新增13 亿市场需求。2016 年至2020 年1-9 月,全国电力工程建设完成投资分别达到8840 亿元、8239 亿元、8127 亿元、8295 亿元和5981 亿元。其中,电源投资分别达到3408 亿元、2900 亿元、2787 亿元、3283 亿元、3082 亿元;电网投资分别达到5431 亿元、5339 亿元、5340 亿元、5012 亿元、2899 亿元。 整体来看,“十三五”计划期间电力工程年均投资额约8000 亿,其中电源和电网分别为3000 亿和5000 亿,考虑电力自动化控制系统投资占电网投资的比例在6.5%,工业以太网交换机占电网自动化系统投资的3%;自动化控制系统投资占电源投资的比例在5.5%,工业以太网交换机占自动化控制系统投资的1.5%,若未来5 年电力工程建设投资保持2%复合增长,则预计电力行业给工业交换机带来年均13 亿的市场需求。

高速铁路预计每年新增3 亿市场需求。中国十三五期间高铁、快铁、城铁年度通车里程分别为2337/1856/4050/4285/2520 公里,年均达到约3000 公里,我们假设十四五期间年均通车里程保持稳定,单公里建设投资额为1.3 亿元,考虑高速铁路信息化数字化系统投资占高速铁路投资的比例5%,工业以太网交换机占高速铁路信息化数字化系2%的投资比例,则高速铁路未来5 年年均将为工业交换机带来3 亿元市场需求。

城市轨道交通预计每年新增16亿市场需求。2020年,全年新增城市轨道交通线路39条,新增运营里程1240.3 公里,较去年增长20.1%,保守估计未来5 年新增里程保持10%复合增长,假设单公里造价8 亿元,若智能化系统占城市轨道交通投资的比例在3%,同时按照工业以太网交换机占城市轨道交通智能化系统4%的比例进行估算,则未来5 年城市轨道交通建设年均可为工业以太网交换机提供16 亿元的市场需求。 因此,参考往年市场份额情况,考虑电力和交通行业新增市场需求占比为50%,则预计国内每年工业交换机市场需求约64 亿元。

3.2.边缘控制器加速商业化,不断打开市场空间

边缘计算是工业智能化建设的核心技术,为工业智能化数据管理和计算提供技术支撑,实现数据在网络边缘侧的分析、处理与储存,不仅减少了对云端依赖,也提高了数据的安全性。而边缘控制器,正是顺应工业互联网技术和工业智能化发展的新产物,通过集成用户管理、网络、安全性和硬件接口,创建一个应用程序和工具的生态系统,可以为用户提供比以前更丰富的功能。

公司边缘控制器产品基于自主可控的操作系统和工业控制编程软件,可下沉到工业控制现场,将传统的控制系统方案解耦,实现实时和非实时融合的平台架构。通过软件定义的方式实现控制功能,可以便捷地接入现场智能终端,帮助用户开发出拥有自主知识产权的产品和解决方案,适应智能化生产的需要。目前,在工厂环境中,边缘可编程工业控制器正在取代IPC 和传统PLC,提高现有自动化系统的效率,同时降低复杂性和拥有成本。

3.2.1.公司边缘服务器性价比高,打造全国产化产品

公司成功入选由《互联网周刊》成功评选出《2021 边缘计算企业TOP50》,并位列第25 位。目前公司工业控制边缘计算产品主要包括边缘通用控制器、智能交通边缘服务器、电力服务器产品。公司边缘通用服务器获得2021 年中国自动化产业年会的“年度最具竞争力创新产品”、中国制造数字化服务峰会暨2021 暨年度评选的“自动化创新奖”;凭借智能交通服务器产品,公司子公司东土正创荣获赛文交通网评选的2020 年中国“AI+智能交通”十大优秀企业。

公司全国产化通用控制器进入量产阶段,助力我国在工业领域实现自主可控。公司全新自主可控基础型边缘通用控制器,采用100%国产化器件,预装国产道操作系统,国产控制软件,打造全国产的边缘通用控制器,满足国产化应用。 边缘通用服务器,实现了控制及管理现场与互联网实时相连, 在工业、城市及防务等不同领域构建软件定义控制和功能的网络化解决方案。

作为国产化产品,公司边缘服务器的全部方案(含设备、操作系统、应用软件)均自主可控,可助力构建可靠安全的国家工业控制系统。以/310X为代表的边缘控制器/服务器产品及5G网关产品融合了自主操作系统、 自主控制系统、AI 能力和5G 于一身,是公司在软件定义控制和工业互联网解决方案的核心载体产品, 现已进入量产阶段,为电力、轨道交通、能源、防务等拥有核心竞争力或关系国家安全的重要行业提供了可供替换的全国产化设备,为我国在工业领域实现自主可控打下坚实基础。

提供基于软件定义控制的工业互联网全栈解决方案,为客户降成本。公司的边缘服务器融合各行业的核心应用,具有良好的兼容性和可移植性,通过强大的控制+AI 应用的功能,结合公司传统的工业通信优势,构建最广泛的工业互联网生态基座。2020 年,公司的边缘通用控制器产品已在智能制造、机器视觉、港口机械、能源化工、钢铁冶金等行业领域陆续开展近百个现场应用试点项目。(报告来源:未来智库)

未来公司将继续稳步推进工业控制边缘计算产品的更多商业化项目落地,利用工业控制边缘计算产品与公司其他产品的协同效应,提供基于软件定义控制的工业互联网全栈解决方案。在某燃气站的解决方案中,公司利用边缘通用控制器,整合控制层和监控层的业务,提供了若干个实时系统执行虚拟PLC 控制任务以及一个非实时系统执行SCADA 和边缘计算任务,令设备采购节约40%、整个监控系统占地空间减少80%、系统设备电能损耗减少40%;由于设备数量减少,设备间电缆、 通信线缆减少,可将设备安装施工周期缩短60%;整体运维成本节约50%。

边缘控制器行业应用丰富,公司正在加速拓展。公司的边缘通用控制器产品利用边缘计算和软件定义控制等技术,迎合了工业操作系统从第三代向第四代过渡以及互联网化、软件化的行业发展趋势,并融合5G、工业视觉识别等工业现场智能应用,2020 年已在智能制造、机器视觉、港口机械、能源化工、钢铁冶金等行业领域陆续开展超70 个现场应用试点项目。2021 年公司扎实推进新产品新技术的推广应用,聚焦智能建筑、智能制造等重点工业领域,持续与行业内优秀客户开展业务合作,共同致力于工业现场的少人化、无人化以及人工智能+控制的全面系统提升,打造更有竞争力并符合现场需求的新型智能化边缘技术应用平台。

3.2.2.边缘控制器市场规模快速增长,板卡业务带来增量空间

随着物联网终端设备数量的激增,以及日益增长的数据实时性和安全性需求,在很多行业的应用场景,边缘计算将变得至关重要,例如智慧交通的道路管理和自动驾驶、智能制造的质量检测和设备监控、智慧医疗的疾病监控和辅助诊断等等。边缘计算在中国还处在早期发展阶段,未来具有极大的发展潜力,尤其是边缘定制服务器,预计在未来五年将迎来高速增长。根据IDC 报告显示,2020 年下半年,中国边缘计算服务器的整体市场规模为15.42 亿美元,2020 年全年达到26.55 亿美元,同比2019 年增长16.3%,同时预计,2019-2024 年,中国边缘计算服务器市场年复合增长率将达到22.0%,高于全球19.6%的平均增速,2024 年中国边缘计算服务器市场规模将达到62 亿美元。

传统的数字化升级方案需要组合PLC、PC、网关、SCADA 软件等多种不同领域功能的产品于同一系统中通过系统集成实现工业物联网方案,系统架构复杂,成本昂贵且面临极大安全风险。边缘控制器则是融合PLC 控制技术与PC 信息化技术,将PLC 控制器、PC、网关,运动控制、I/O 数据采集、现场总线协议、机器视觉、 设备联网等多领域功能集成于同一控制平台的产品。公司的边缘通用控制器产品利用边缘计算和软件定义控制等技术,迎合了工业操作系统从第三代向第四代过渡以及互联网化、软件化的行业发展趋势,并融合5G、工业视觉识别等工业现场智能应用,现已在智能制造、机器视觉、港口机械、能源化工、钢铁冶金等行业领域陆续开展超70 个现场应用试点项目。 通用控制器的板卡将为公司带来业务增量。

通用控制器通常是一个带外壳的完整产品,但对于一些自动化装备、工程机械等,公司可以通过直接销售板卡的方式来实现控制器功能。目前公司已开发了两款工业计算板卡-L2K 和-L3A3K,预计板卡的渗透将为公司通用控制器业务带来持续增量。

3.2.3.软件定义PLC,引领控制系统技术变革

PLC 虚拟化或硬件重构是工业控制系统发展趋势。传统的工业控制系统通常被称为五层金字塔模型,从现场传感层到PLC/DCS 控制层,再到上面的数据采集和监控SCADA 层,生产执行MES 层和企业管理ERP 层。 随着工业互联网的应用,MES 和ERP 开始互联融合和云化,而工业4.0 进一步加快了底层现场设备的数字化和智能化。因此,要使整个控制系统的效率和处理能力提升,中间层PLC 的灵活性和可扩展性至关重要。目前主要有两种实现PLC 灵活性和可扩展性的方案,即PLC 虚拟化或硬件重构,采用虚拟PLC 或下一代新型和智能PLC 设备,取代传统硬件PLC,两种方案的技术思想都是将传统专用的硬件功能解耦。

软件定义控制工业服务器能够虚拟多个PLC 内核,支持多个实时系统和非实时系统隔离并行运行。公司倡导的软件定义PLC,是基于虚拟化技术,将传统专用的PLC 功能解耦,利用软件定义网络的实现思路,通过应用程序来实现PLC 逻辑控制的功能。因此,软件定义PLC 通常没有硬件依赖性,很容易迁移和重用软件,另外软件定义PLC 可以采用最新的处理器,性能更强,同时能够处理语音、视觉及未来5G 等新的数据,直接运行各类行业算法、工业APP,替代工控机、服务器的功能。公司软件定义控制工业服务器,通过预装-H 操作系统,将工业服务器虚拟成多个实时系统和非实时系统,实时系统与非实时系统隔离,集成边缘计算、过程控制、运动控制、机器视觉、模拟仿真、人工智能等多种业务。

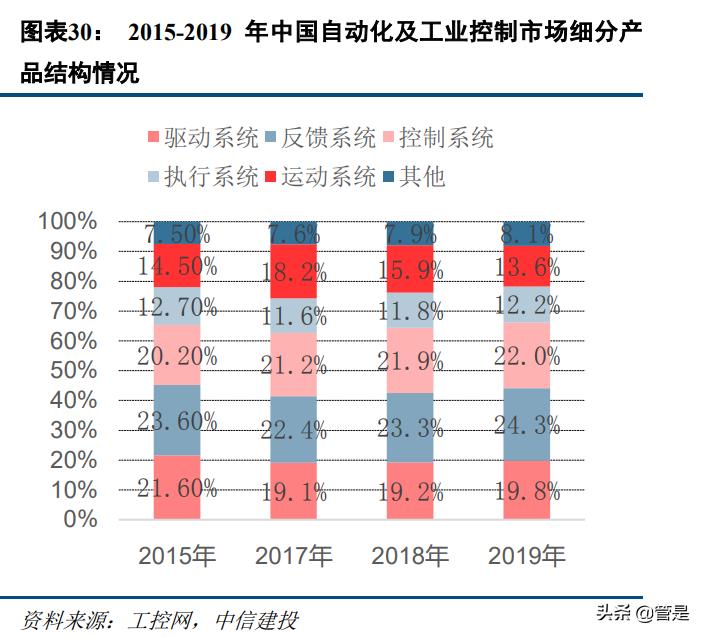

公司工业服务器有望逐步渗透工控控制系统,行业容量超400 亿。我国自动化及工业控制产品主要分为驱动系统、反馈系统、控制系统、执行系统、运动系统以及其他,公司工业服务器产品主要涉及PLC、DCS、IPC 等控制系统的功能替换,根据中国工控网发布的《中国自动化及智能制造市场白皮书》,2019 年我国自动化及工业控制市场规模达到1865 亿元,其中产品市场规模同比基本持平,约为1300 亿元,服务市场规模略有提升,约为556 亿元。2019 年控制系统的市场份额上升至22%,约为410 亿元。

目前在工业边缘控制器领域,知名品牌主要还是领先的PLC 厂商,包括、WAGO 、、Omron、B&R 等,国内除公司外,主要还有集和诚科技KAGO 系列、虹科系列、创恒新一代P500 物联网PLC 等。

3.2.4.边缘控制器向各行业快速渗透,市场空间进一步打开

智能交通服务器融入AI+边缘计算,助力智慧城市,市场空间超400 亿。 2025 智能交通服务器是公司将成熟工业互联网技术引入智能交通控制领域的最新产品,颠覆了传统的信号机的概念,融合边缘计算、 交通调度自适应算法、图像识别、数据共享等技术,与工业级网络操作系统和高宽带实时总线技术相结合,实现智能交通网络感知和人工智能算法的协同统一。

基于交通控制服务器,公司也形成了面向交通控制、交通信息服务的综合管控服务系统——交通云控制平台( ) ,它以交通信息的采集、处理、发布、交换、分析、挖掘利用为主线,为交通参与者提供多样化的服务,提升整个交通效率、提升出行舒适度、减少环境污染。随着城市化进程不断推进,城市交通压力大,传统交通监控业务系统面临数据孤岛、数据整合分析能力弱等突出问题,提高交通监管效率迫在眉睫。

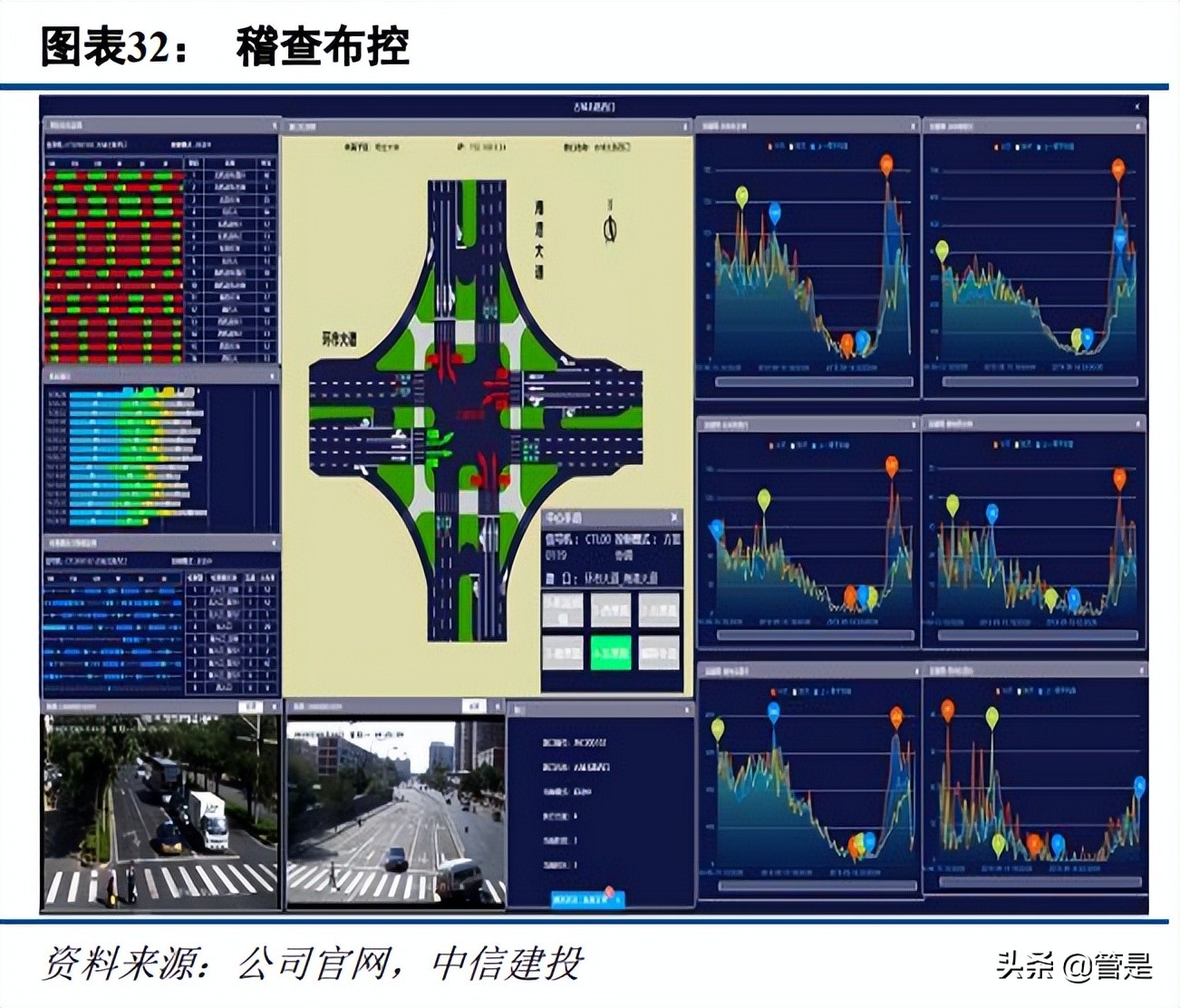

公司智能交通控制云平台具有信息采集多元化、信息服务人性化、信号控制智能化、缉查布控严密化、辅助决策科学化等特点,可实现交通感知、AI 视频识别、场景辨识、区域协同、时空联动、云边结合及对未来车路协同应用的扩展。公司自主研发的智能交通服务器现已成功应用在广州多个项目,同时在其他国内城市也都进行了试点应用,与公司新型智慧城市整体解决方案共同推进,相关项目也逐步进入实质落地阶段。截止2021 年3 月,中国大陆共有地级行政区333 个(包括293 个地级市,7 个地区,30 个自治州,3 个盟),县级市394 个,考虑单个一线城市信号机保有量平均为1000 个路口,则我国交通信号灯控制路口保有量约72.7 万个,若产品单价为6 万元,则全部市场空间将超400 亿。

边缘计算赋能智慧工地,监控系统保障施工安全,建筑行业边缘控制器市场空间超100 亿。智慧工地项目在施工生产的过程中实时产生海量数据,对带宽和算力提出了更高的要求。端计算算力不足、云中心计算带宽成本高昂且网络时延大、建筑工地现场架设服务器环境差等问题限制了工地数据的处理和应用。因此针对施工现场的“电子围栏”、“反光衣识别”、“安全帽佩戴情况识别”等响应时间要求较高的视频识别算法,基于带宽、 反馈时间等考虑,需要将视频识别的处理单元布设在工地监控室的网络录像机中,利用边缘计算保证数据分析和反馈的及时性。

相比传统控制器,公司建立在操作系统纸上的边缘控制器能够实现多任务,单个控制器可以对多种场景进行并行控制,在很大程度上节省了建筑施工方的成本。从国家统计局公布的数据来看, 我国建筑业整体的产值利润率只有3.15%,信息化成本的降低对于施工方的吸引力较大。目前智慧工地行业市场非常分散,行业龙头广联达2021 年施工业务营收只有12 亿。在智能建筑领域,公司与广联达达成工业AI 智能的战略合作,双方共同面向未来智慧工地行业新产品与新技术的发展建设,共创智慧工地产业生态,推动无人化智慧工地解决方案的发展与应用。该解决方案将运用广联达AI 蜂鸟系统,并搭载公司边缘通用控制器产品。根据数据,全国每年新增施工项目数超60 万,按照市场通用边缘服务器价格2 万左右, 则预计建筑行业边缘服务器市场空间有望超100 亿。

政策大力支持智慧矿山建设,行业高景气,边缘控制器市场空间近100 亿。矿山和建筑一样是安全事故多发的行业,主要原因是现场人员复杂、环境杂乱、多工种交叉作业、现场安全管理不严格、施工地点较为分散等。在全国工业制造业智能化的浪潮下,煤炭行业作为我国重要的能源行业,其智能化建设直接关系我国国民经济和社会智能化的进程。2020 年3 月,由国家发展改革委、能源局、应急部、煤监局、工信部、财政部、科技部、教育部8 部委联合印发了《关于加快煤矿智能化发展的指导意见》;2021 年6 月,国家能源局、国家矿山安全监察局发布关于印发《煤矿智能化建设指南(2021 年版)》的通知,明确指出要形成智能化煤矿设计、 建设、评价、验收等系列技术规范与标准体系,建成一批多种类型、不同模式的智能化煤矿,提升煤矿安全水平,煤矿智能化建设步入“快车道”。

公司智慧矿山解决方案基于边缘计算,实现井下设备的智能化控制,大幅减少监控人员数量。基于UWB 技术,实现矿山人员的高精度可靠定位,并通过三维地图直观展现。通过AI 智能安全监测进行矿山安全隐患、三维可视化、风险智能识别,实时诊断当前影响矿山安全的因素,方便管理人员进行安全风险分级管控。当前地方政府积极推动智能化技术与煤炭产业融合发展,根据中国煤炭工业协会数据,截止2020 年底,我国煤矿数量大约为4700 家,假设单个煤矿信息化建设投入为2 亿,则智慧矿山将是近万亿的蓝海市场。假设集成平台投入占10%,其中边缘层投入占平台总投入的10%,则智慧矿山建设预计给边缘控制器创造近百亿的市场空间。

港口信息化带来机器视觉和无人驾驶需求,设备自动化带来边缘控制器需求,市场空间近100 亿。经济的发展必将带来交通运输量和港口吞吐量的增长,港口的建设对整个城市乃至整个国家的发展都有着重要的影响, 功能不全、销量低、高成本等问题突出,港口信息网络化成未来发展方向,智慧港口是必然趋势。智慧港口主要涉及机器视觉、无人驾驶、大数据、5G 等技术环境。其中机器视觉、无人驾驶技术环节均对边缘控制器产生较强需求。机器视觉技术用于流转运输环节,通过机器视觉技术在集装箱流转运输的过程中对集装箱基本信息的识别,以及数据采集等功能,便于下一步的操作。

集装箱装卸设备是自动化集装箱码头的核心设备,自动化集装箱码头设备分为三大类:前沿装卸设备、堆场装卸设备和水平运输设备。其中堆场装卸设备中ARMG(自动化轨道式集装箱门式起重机)应用广泛,技术成熟;水平运输设备主要采用跨运车或自动导引车(AGV),自动导引车的技术相对更成熟,在全自动化码头采用较多;跨运车是半自动化码头主流选择。公司产品此前在军用自动导引车(AGV)、有轨制导车辆(RGV)已经有比较成熟的应用,可以很好拓展到港口设备自动化当中。 据统计,2019 年我国机器视觉市场规模达348.5 亿元,预计2020 年有望达到708.1 亿元。

无人驾驶的AGV 可以实现集装箱从轮船到仓库之间的搬运工作,具有安全保护以及各种移载功能,AI 芯片是无人驾驶的计算平台核心。据统计,2019 年我国AI 芯片市场规模达到124 亿元,预计2020 年和2021 年将分别达到194 亿元和306亿元。假设边缘服务器投入占比为10%,则智慧港口预计带来的市场空间约100 亿。(报告来源:未来智库)

工业互联网+化工安全生产,公司“根”技术助力化工行业转型升级,累计中标金额破亿。作为我国支柱产业之一,化工行业总产值占我国GDP 的13%以上,随着工业互联网发展,数字化转型已然成为化工行业高质量发展必由之路。化工生产过程复杂,反应条件苛刻,涉及易燃易爆的、有毒有害的危险化学品,存在安全风险高、事故危害大、管理效率低等痛点,2021 年我国共发生化工事故122 起,造成重大人员伤亡和财产损失。

近几年,国家相关部门相继印发《“工业互联网+安全生产”行动计划(2021-2023 年)》、《“工业互联网+危化安全生产”试点建设方案》等多种计划和政策,体现了工业互联网技术对于助力化工行业安全生产,推动化工行业数字化、智能化产业升级具有重要意义。2021 年,公司基于工业互联网“根”技术,融合5G、边缘计算、 物联网、人工智能、大数据、云计算等技术,打造工业互联网+化工安全生产全栈解决方案。方案先后在宜化集团、兴发集团、史丹利集团等化工行业产业龙头应用,并作为国家级试点项目推广。公司工业互联网+化工安全生产解决方案于2022 年上半年先后中标宜昌姚家港化工园和宜都化工园安全数据采集及智慧平台开发项目。到2022 年6 月,公司化工业务已累计中标达1.1 亿元,比2021 年全年增长超600%,公司化工行业业务拓展顺利。

四、盈利预测

2020 年,工业互联网设备及配套软件收入受新冠疫情的影响,同时由于防务业务部分重大项目进行了军品价格调整,导致部分前期陆续验收交付产品并已按客户认可的暂定价确认的收入出现较大调减,因价格调整影响减少收入1.62 亿元; 2021 年起疫情和价格调整因素影响逐步减轻,工业级网络通信产品和工业级边缘控制服务器合计实现营业收入6.81 亿元,较2020 年同期(剔除去年同期军品价格调整影响)增长40.67%。

2021 年度,公司新签订单13.42 亿元(含税),较2020 年同期增长20.15%,2021 年末公司在手未执行订单9.15 亿元(含税),较2020 年末增长28.89%。2022 年一季度公司业绩受国内疫情反复影响,收入利润出现下滑,但从合同来看,一季度新增合同订单金额3.3 亿元(含税),较2021 年同期增长54.21%;其中,工业级边缘控制服务器及工业软件新增订单3,563.67 万元,较2021 年同期增长212.44%,一季度末公司在手未执行订单金额10.7 亿元, 为2022 年后续业绩增长打下了良好的基础。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)