微博钱包回应借1万一天收费200元及大学生贷款质疑:涉事产品非随借随还,按合同收息

贷款缘由

小圆是位大学生,手头并不宽裕,每月生活费不过一千多,很快便用光了。然而,为了提升微博的知名度,她迫切需要资金来支付相关费用。可惜,由于她是大学生,支付宝旗下的信用贷等金融服务并未向她开放。因此,她不得不转向微博钱包寻求贷款。这一情况揭示了大学生在面临资金困境时的一种无奈之举。

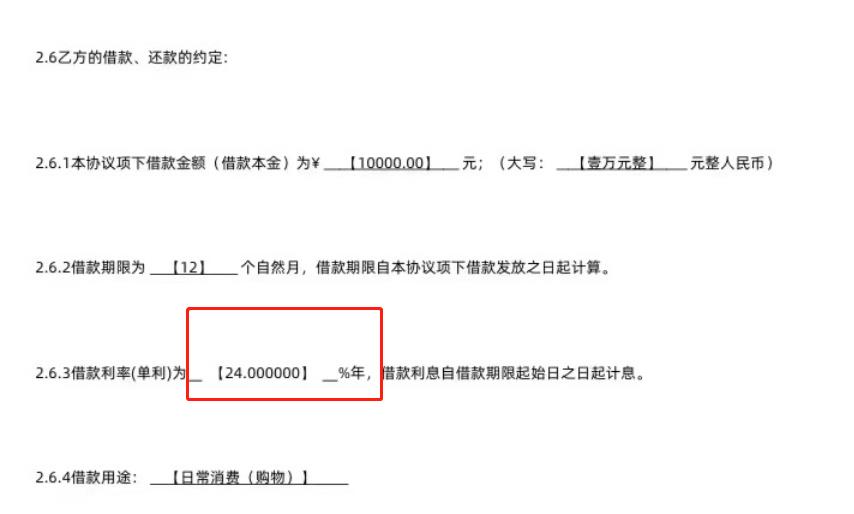

高额利息

小圆在小红书上看到许多人对微博贷款的利息和逾期后果表示不满,心里感到担忧,于是打算提前还清贷款。她再次翻看合同,发现年利率竟高达24%,这表示借款会不断增多,给很多大学生带来了沉重的经济负担。微博钱包页面上标明的年利率(单利)从7.2%开始,但实际利率差异如此悬殊,不禁让人对宣传的真实性产生怀疑。

提前还款难题

小圆联系了平台客服,希望能提前还清贷款,但遇到了不少阻碍。经过多次协商,客服最终答应了她,但额外收取了200元费用。该贷款每日收取200元费用,根据合同规定,这是当月利息和费用的总和。这让原本希望减轻负担提前还款的大学生感到非常不合理,无形中增加了她的还款成本。

大学生审核漏洞

潇湘晨报的记者进行了实验,挑选了两名女大学生在微钱包界面输入“其他人员”的相关信息,结果两人都成功通过了审核,分别获得了上万元信用额度。其中一人更是成功申请到了一笔小额贷款,年利率高达24%。这一情况反映出该平台在审核环节存在疏漏,未能对借款人的真实身份进行严格审查,导致大学生可以轻易地获得贷款。

客服回应说法

客服表示,在身份审核环节,借款人需勾选《非学生身份承诺函》协议,以证明信息真实。平台会据此进行审核。至于提前还款,借款人可以在借款日、还款日、账单已还或逾期之外,联系客服申请。提前还款的费用将按实际使用天数计算。此外,客服还提到,在核实大学生身份时,会协助进行费用减免的沟通。

公关解释争议

微博钱包的公关人员表示,相关产品并非随时借随时还,利息是按日计算的,而是根据合同收取当期的利息和费用。但这种说法并未能赢得公众的信任。贷款宣传与实际利率不符、对大学生的审核不够严格等问题,给大学生带来了巨大的风险和损失。这种解释似乎更像是在为自己的行为找借口。

大家对于微博钱包这种针对大学生的贷款方式,是否觉得合适,看法不一。若您认为这篇文章有参考价值,不妨点个赞,或者转发一下!