京东秒送整合升级后业绩承压 即时零售行业竞争加剧如何破局

最近,的即时零售业务已将原始的即时零售品牌集成了的小时零售品牌和的送货上门,并已完全升级到的即时交付。

Dada Group的第一季度财务报告显示,的收入(即即时交付)为12.79亿元人民币,同比减少28.4%;净收入的总收入为24.518亿元人民币,同比下降3.3%。

的即时零售业务绩效承受着巨大压力。首先,的即时零售平台已调整了其业务策略,降低了免费送货和减少促销活动的门槛,从而减少了在线广告和营销服务收入,并减少了履行服务收入。

其次,该行业的竞争变得更加激烈,尤其是远期仓库“平台仓库”模型的增长率,今年首次超过了商店。 JD 零售仅依赖于商店,自然承担着更大的生长压力。

根据“即时零售行业发展报告(2023)发布的相关数据,并结合了领先的即时零售公司(例如 Flash购买)的调查数据,从市场规模增长的角度来看,远期仓库模型市场规模的平均年增长率和2023年的平均年增长率超过50%,而商店模型的平均增长率则超过了商店型号的平均增长率。

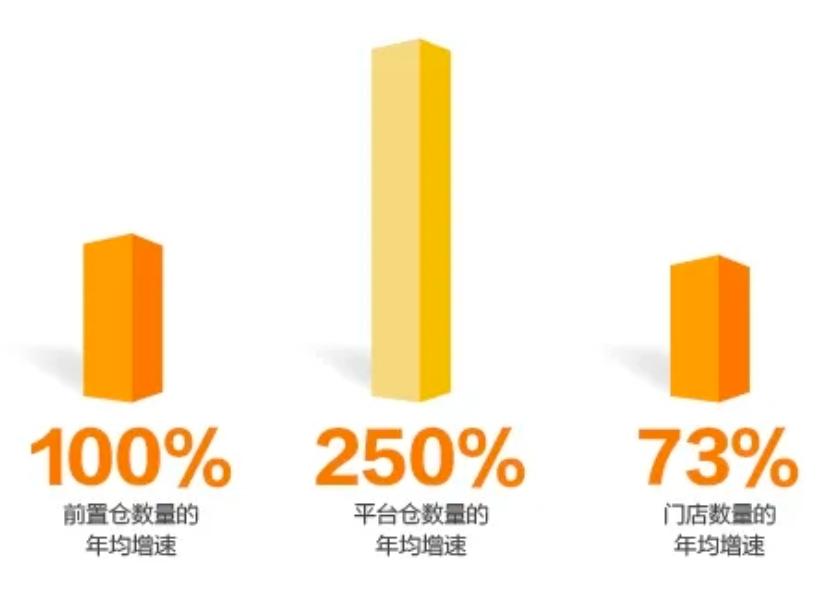

从仓库数量的增长来看,2022年和2023年远期仓库数量的平均年增长率超过100%,尤其是平台仓库数量的平均年增长率超过250%,而商店的平均年增长率为73%。

随着JD 还开始扩大其在北京的前进仓库业务,并为东方选择提供“小时交付”服务。 “ 零售电子商务渠道”认为,在普遍的趋势下,远期仓库的增长率超过了商店的趋势,的即时零售业务也可以与JD 的远期仓库业务产生协同效应,并恢复新的增长,同时增长了新的增长。

接下来,本文将详细分析为什么远期仓库模型的增长率超过商店的增长率?远期仓库的生态和优势将如何影响即时零售业?

平台仓库成为主流

即时零售业实际上开始加快由和 代表的前进仓库模型。然而,随着的幻想并陷入运营困难, 近年来已从多个城市和封闭的仓库中撤回,并且该行业对前进仓库模型充满了争议。

最近, 发布了其第一季度财务报告。创始人兼首席执行官Liang 还反映了前进仓库模型,他们认为传统零售的第一原则不适用于新鲜食品前进仓库模型,“不是很大的效果”,并且“它不能大规模降低运营成本”。

“自 推出以来,我们一直在不断了解我们从事的新鲜食品行业,并且发现了两个特征。

首先,传统零售的第一个原则是通过低价获得规模,然后通过规模降低购买价格以保持较低的价格。但是,新鲜食品是主要农产品,受供求关系和需求关系和生长周期的限制,并且没有规模效应。因此,传统零售的第一个原则在新鲜食品行业不起作用。

其次,传统零售也将通过大规模降低运营成本,但是我们采用的远期仓库模型需要一定的分配成本,并且随着规模的增长不会大幅下降。我们得出的结论是,新鲜食品行业的传统零售原理失败了。新鲜食品行业的第一个原则是不断提高端到端效率,即新鲜食品的供应链能力。我们必须要求从供应链中获得利润,我们必须要求供应链的竞争力,并且我们必须通过提高供应链能力来为更多的消费者提供服务,从而实现规模增长。透明

最初,作为一种非标准的产品,新鲜食品是零售公司的“驾驶产品”,吸引人们流入商店,然后推动其他类别的销售,例如快速销售产品,以达到以低价获得规模并大规模降低供应链成本的目的。

的2023年第一季度财务报告数据显示,GMV达到55.3亿元人民币,同比增长1.4%;收入为50.2亿元人民币,同比增长低至0.5%,毛利率为30.6%。在非GAAP标准下的净利润率仅为0.8%,净利润为41482万元。

尽管从收入增长的角度来看,它仍然是有利可图的,但第一季度的高峰需求季节显然可以被描述为“令人沮丧”。虽然毛利率高达30.6%,但不到1%的毛利率表明,丁东·梅凯( )的运营成本仍然很高。

自今年年初以来, 一直不断调整其产品结构,尤其是在水果,乳制品和葡萄酒,休闲部门商店和烘焙等类别中。但是,截至3月,这四个类别的销售同比增长不到8%。

“ 零售电子商务渠道”认为,Liang 提到的两个特征和财务报告数据只能表明, 在扩展标准产品类别(例如快速销售和诸如快速销售和远期仓库模型的创新之类的扩展)方面并没有做得很好。

如果向前仓库是社会化和基于平台的想法,而不仅仅是自行操作的模型来扩展和运营,并且增加了各种类别(例如快速销售产品)的比例,即使是新鲜食品类别也无法运作,那么远期仓库的单位运营成本不仅会大大下降,而且还会显着提高规模和利润率。

这是的Flash Sale“ ”的商业逻辑。

根据“ 零售电子商务频道”的说法,将于2023年开设6,000多个闪电仓库,并计划在2024年增加2,000个新的闪电店。

的第一季度表演会议显示,仅在和中添加了15个新的前锋仓库。相比之下,自我操作的前进仓库很难与社交“平台仓库”的发展速度和规模进行比较。

换句话说,远期仓库的增长速度能超过商店的原因主要是因为它们突破了原始的自我操作模型的束缚,并通过与开放平台的业务思想进行社交来开发“平台仓库”。

向前仓库具有明显的优势,生态变得越来越成熟

“ 零售电子商务频道”认为,随着“平台仓库”的快速增长,前向仓库将由自动操作的模型主导,并将让位于开放的平台模型,从而形成一个完整而成熟的前向仓库生态系统。

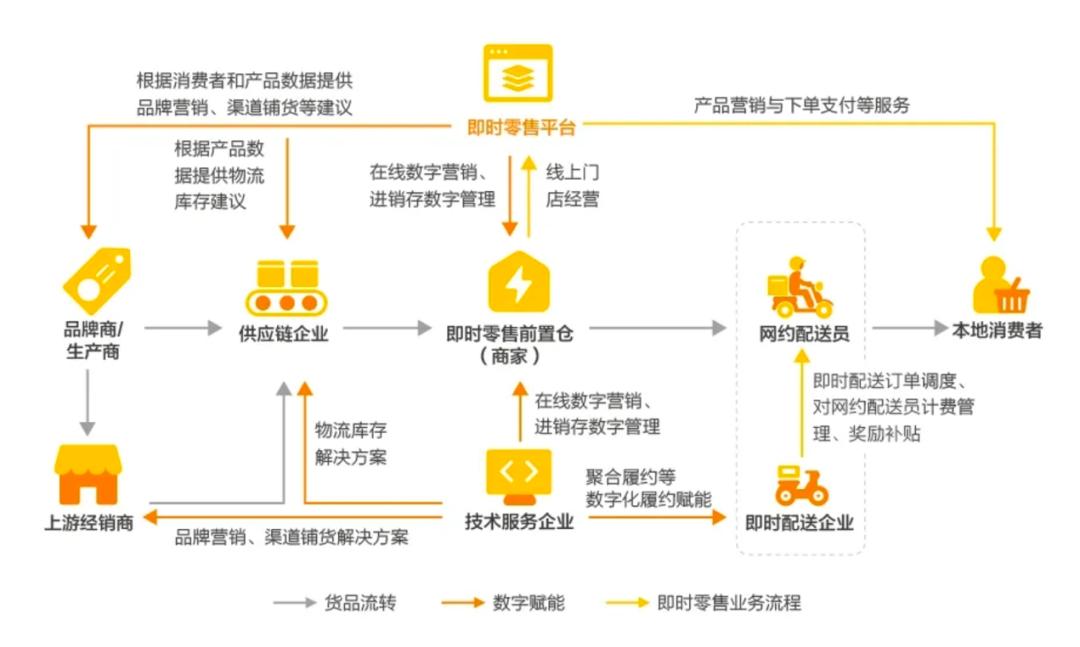

根据“即时零售行业开发报告(2023)”的内容,远期仓库模型涉及多个实体,主要包括前进仓库商人,即时零售平台,供应商,即时交付公司,供应链公司,供应链公司和技术服务公司。

其中,前进仓库商人是前进仓库的所有者和运营商,负责在线商店的运营和离线仓库的管理。

即时零售平台为仓库商人提供在线销售,数字授权和其他服务。

供应商为前进仓库商人提供供应,主要包括品牌,制造商,上游分销商等。

即时交付公司为远期仓库商人提供即时订单履行服务。供应链公司为仓库商人提供仓库和物流服务。技术服务公司为仓库商人提供相关技术服务,例如数字营销,购买和库存数字管理。

目前,远期仓库模型最初以前仓库商人为主体,即时零售平台作为核心,并涵盖了供应链中的上游和下游服务公司。

远期仓库生态系统的改进使远期仓库的发展能够显示出多样化的趋势。从销售的商品类型的角度来看,可以将仓库分为全面的便利仓库和垂直类别的仓库。

全面的便利仓库是指销售快速移动的消费品,每日必需品和其他产品类别的前进仓库,例如超市和便利店前进仓库。

垂直类别的仓库是指前进仓库,这些仓库主要出售葡萄酒,药品,水果切割,新鲜食品,花朵和化妆品,例如Waima Wine, ,现在是水果切割。

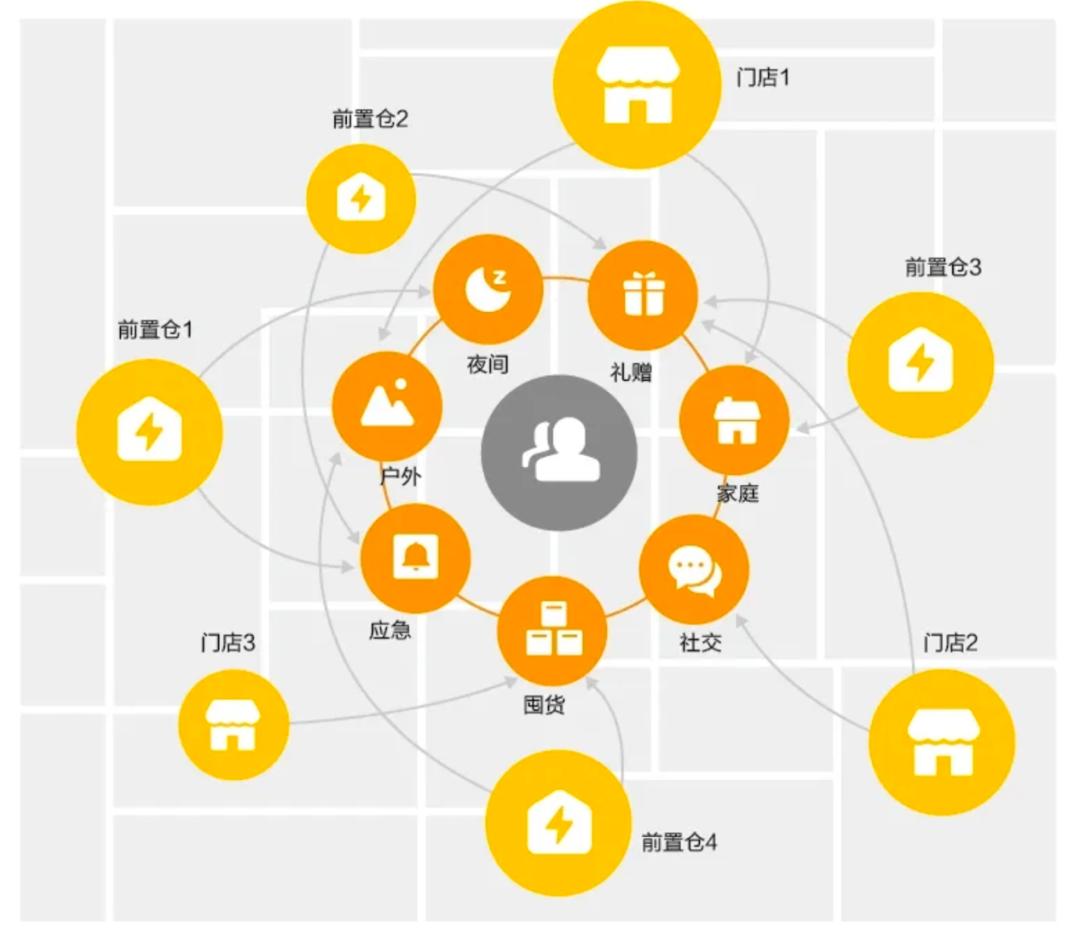

正向仓库的运营优势变得越来越明显。前进仓库的清单由消费者的在线订单决定,主要是满足消费者的紧急需求,例如紧急,礼物和聚会。

该商店的产品清单通常取决于消费者的离线购买需求,主要是满足消费者的库存,经验和其他需求,并满足即时需求作为补充。

与也提供即时零售服务的商店模型相比,前进仓库是根据即时需求分配的,并且具有多种产品类别和产品结构,相当于以不同零售格式的最佳商品组合,例如超市,便利商店,特色店和百货商店。

前向仓库的消费方案也变得更加多样化。随着消费需求的变化,远期仓库提供的新消费方案涵盖了“不确定性”即时紧急情况,到“高确定性”日常情况,这将更好地整合到各种消费者群体的日常生活中,消费期涵盖了几乎24小时。

“确定性”需求的增长和消费期的增加,使仓库的场地选择布局更加优化。

从单个仓库位置选择的角度来看,提供即时零售服务的商店主要考虑诸如区域人口密度,经济发展水平和商人数量之类的离线因素。除了考虑离线因素外,远期仓库还专注于在线消费流量,并且更优化了网站选择。

从总体区域布局的角度来看,与本地区域供应盈余或商店不足的可能性相比,远期仓库专注于各种本地实时需求,与离线商店相互补充,并更好地优化在线和离线零售布局。

在运营成本方面,远期仓库远低于商店。前进仓库通常不在街道前,平均租金成本相当于零售店的50%至70%。

一个规模约为250平方米的前锋仓库只需要2-4人完成仓库巡逻,排序,包装和其他操作,而零售店通常需要5-6人。

一家百货商店便利店,平均为3,000-4,000 Skus,一家具有同一区域的便利店,平均存储约2,000 skus。

经过将近两年的发展,远期仓库的“平台仓库”模型已经开发出来,尤其是基于大数据,例如诸如即时零售平台的销售和用户行为,在现场选择和布局选择,产品选择和补充,在线营销,拾取和分配,用于逐渐改进的系统中,已逐渐改进的系统,已经成立了相对标准化的操作系统。将来,预计它将快速复制并通过链操作扩展。即时零售平台将在“平台仓库”模型的帮助下迎来新的高增长一轮。

*本文中的数据和图表来自发布的“即时零售行业发展报告(2023)”

本文来自微信公共帐户“ 零售电子商务频道”(ID :),作者:我是,36Kr被授权发布它。