2019年2月焦煤铁矿市场分析:黑色系走势纠结,澳洲煤矿事故驱动煤焦走强

吉尼亚焦点期货

研究所2019年2月21日

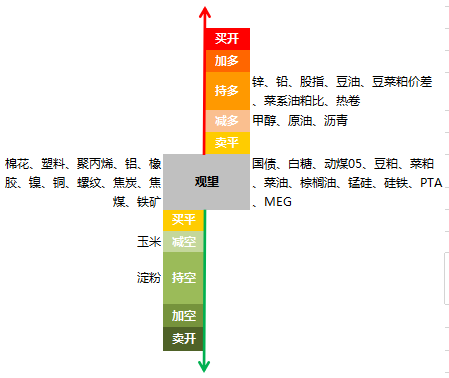

注意:“购买平坦”是指在短阵容中购买和关闭位置,而“卖出平面”是指长时间出售和关闭位置

【煮煤铁矿石】

观点的概述:黑色系统纠结,变革的步伐加速了,澳大利亚煤矿事故驱动煤炭可乐,以加强煤炭,注意随后的进步

驾驶员:就钢铁而言,供应方保持生产限制,建筑材料需求仍将在淡季和月经期间,并且高峰季节的质量仍然有待观察。由于线程库存的迅速增加,市场表现出对需求透支的某些担忧,而期货价格则在短期压力下;热线圈的供应和需求相对稳定,中国关系和其他宏观生产的改善为期货价格提供了一定的支持。就可乐而言,焦化植物的运行速度继续上升,所有链接的总体清单相对较高。由于山西和其他地方的雨天天气,现场库存增加了100元/吨。目前,可乐的供应和需求仍然相对宽松,期货价格有反弹的动力,但在可持续性方面相对不足。注意钢厂生产的恢复。在焦化煤炭方面,当地煤矿逐渐恢复生产,库存压力继续缓解,很难补充某些煤炭类型。但是,煤矿生产的强度将在后期增加。结合可能放松进口煤炭政策的可能性,供应方面的潜在压力将导致对期货价格的更大抵抗力。在铁矿石方面,谷事故逐渐冷却,但仍需要补偿供应差距。由于铁矿石在短时间内的大幅增长,因此市场受到市场情绪和资本因素的极大影响,因此请注意高水平的暴力波动风险。硅锰( )受到乌兰卡布()电力公司()电力公司的单位计划在4月和5月进行集中维护的消息,而且价格上涨,预计今天仍然会采取行动。铁硅的价格主要遵循,现货价格没有变化。当前的抛售操作仍然可行。预计硅 - 曼加纳人和铁硅硅之间的价格差异进一步扩大。

安全利润率:生产限制少于预期,钢厂和焦化厂的利润更高,一些品种仍被打折。

操作建议:短期内将重复重复,并在白天或更多操作中保持谨慎。

【非有产金】

昨晚,伦敦锌飙升至2,708美元,最终可能延长中美国贸易谈判的延伸,美联储对利率政策的虔诚态度导致了非有产金属的集体上升。同时,伦敦锌库存减少了1,950吨,新奥尔良仓库1,925吨流出,这表明美国锌英锭股票的流动性有所增加。结合美国铜库存,我们认为这可能与美国金属实体消耗的恢复有关。 WBMS数据显示,2018年,全球锌市场的供应量为48,500吨,2017年,供应短缺为438,000吨。据报道的库存从1月到12月减少了126,000吨,上海的库存减少了25,200吨。 2018年,全球精致的锌产量同比下降2.8%,消费量同比下降6.1%。国内锌市场继续专注于消费的复苏。昨天,SMM0#锌的价格上涨了90元/吨。现货价格比1903年的实时锌价格高90元/吨,比1904年的合同高220元/吨。从技术上讲,我们认为,在先前的测试中,高于Lun锌价格的强阻力仍然是2,800-2,850美元;上海锌显然要注意社会锌铸币量库存的趋势,上海锌1904年的长期订单被支付了21,800-22,000元。在运营方面,继续持有长期订单。

领先的价格遵循的总体市场情绪略高。在星期三,上海领先地位的主要力量更改为截至4月。在1904年初,市场在安静的交易中连续许多天波动。昨天,据报道,SMM1#铅锭为16,800元/吨。 WBMS数据显示,2018年,全球铅市场短缺为204,000吨,2017年,供应短缺为386,000吨。截至12月底,与2017年底相比,总库存减少了56,000吨。2018年,全球精制铅(本地铅和再生铅)的产量为1176.5亿吨,比2017年增加了4.8%,比2017年增长了4.8%。建议继续关注由铅矿石的国内铅价格和铅铅和还原铅和还原铅的较高的销售价格。在运营方面,目前的潜在客户价格处于暂时的低点,短期长订单在第一行16,800处举行,1904年的目标是17,200级。

国内和外部市场的铝价上涨,伦敦铝的反弹超过1%,夜市上的上海铝的振荡范围上升到13,500以上。铝交易市场的主要线仍然是在削减生产的背景下的季节性回收。 IAI数据显示,一月份的全球初级铝产量下降了23,000吨,而前一个月为21.85亿吨,比去年同期减少了33,000吨。中国在1月份的主要铝产量预计为29.6万吨,低于12月修订的314万吨。在运营方面,建议拭目以待铝价的短期反弹空间预计为13,800。

一夜之间,LME 继续其反弹趋势。就现货而言,LME 库存昨天被打折。在国内现货市场中,LME镍折扣缩小至77美元,库存略微下降了246吨。昨天,俄罗斯镍现货交易完成了。交易者报告说,由于进口窗口的持续关闭,俄罗斯镍流入相对较小,俄罗斯镍库存也处于低水平。近日,金丘安的交易活动持续增长,因为金尚的溢价持续下降到300元左右。不锈钢终端市场的采购正在逐渐增加,商人对购买和补充仓库的热情也反弹。但是,目前的高社会清单仍然是主要压力。由于目前钢厂的生产稳定,因此库存积累的可能性很高,是否可以消化终端市场。镍铁端目前正在维持紧密的供应方式,本周高镍铁的购买价格也稳定在1,000元左右。国内镍铁厂的利润率通常正在改善,并且肯定的镍铁供应的增加。镍价格在短期内得到支持,并继续反弹。建议在早期阶段降低短位置后的暂时等待。请注意不锈钢的销毁过程以及国内镍和铁生产的回收过程。

铜价在周三加速,LME铜价下跌6,400美元,国内铜价也恢复到约50,000元。从宏观的角度来看,第七轮中级贸易谈判将于周四和周五举行,乐观的期望仍然是支持因素。此外,关闭铜矿的消息加深了人们对铜矿供应紧密的关注,这已成为铜价强劲的原因。根据周二晚上的报道,计划在刚果最大的铜铜矿之一中削减产量,铜生产199,000吨。该报告说,由于该公司正在寻找新的铜铜,SARL的生产削减可能是暂时的。在亚洲时代,欧亚资源集团(ERG)周三表示,将暂停在刚果民主共和国的铜堡矿床的生产,生产约32,000吨。此外,南美处于雨季,智利的铜产量受到影响,这也已成为铜价急剧反弹的主要原因。目前,国内和外国铜市场之间存在许多差异。 LME现货溢价为23美元,库存仍为140,000吨。国内现货铜现货折扣已扩大5元到180-60元。现货市场供应松散,消费只需要补充库存。下游是否可以改善已成为关注的焦点。上海期货交易所的仓库收据增加了1,637吨。从技术上讲,铜价仍处于反弹状态,电阻范围上升到$ 6,500/700。我们正在等待进一步发布铜价弹性的动力。

【油脂和油】

驾驶员:美国市场在一夜之间狭窄地波动,等待本周USDA作物展览会的结果。市场预计,大豆种植区将为8614万英亩,玉米种植面积今年将为9151万英亩。本周在美国,中级美国谈判继续进行。在供应缓解和南美的收成下,美国大豆继续在压力下薄弱地波动。在马棕榈油方面,SGS数据显示,出口量从1个月1到20个月,而印度的采购大幅下降,中国每月20个月下降。国内,这种流行病昨天在山东爆发,需求继续拖延蛋白质。昨天,大豆餐导致市场近几个月下降,预计蛋白质的价格将继续疲软并寻求最低点。油中的大豆油仍然比棕榈油强,国内大豆油的库存正在下降,并且棕榈油库存压力进一步增加。总体而言,石油和脂肪下方有强烈的支撑。菜籽价格一直在不断下跌。尽管饲料需求方面的负面消息很明显,但它仍在不断发展。供应方面的潜在负面消息主要来自增加油料粉的进口量(春季音乐节结束后,有6-7艘油菜的买家增加,可能增加了大豆和DDGS进口),而且餐价尚未被证明最低。石油种子压力量的预期下降驱动了油脂的价格,但是假期后的石油和脂肪交易很差,现货价格处于停滞状态。假期后,淡季的淡季是在淡季,而价格继续上涨的动力只能来自供应方面的变量。家用菜籽油期货价格的重心仍会波动和上升,但上升过程可能是脉搏样的增加。在运营中,您可以在价格退回时稳步进入市场。建议在每周的报告中以短卖家的身份维持 Four 05的套利分配,购买大豆餐05 Short Meal 05,然后购买 Oil 05 Short Meal 05继续持有。

操作建议:餐点仍然微弱,保持大豆油,保持大豆油菜的价格差异,并保持美食的油和餐比

安全利润率:长期底部技术支持,菜籽粉消耗的替代性。

【玉米,淀粉】

观点的概述:就港口而言,金祖港口的购买价格为1780-1790元/吨,与昨天相同,今天早上的港口收集量约为14,000吨。

在起源方面,中国东北部跌倒,中国北部上升。 的购买价格下跌了8元/吨至1,600, 下降了1,554,Cofco Elm下降了10元/吨至1,610,Jilin乙醇降低了20至1,560, Will Will Will Will 10至1,640; 玉米昨天升至20元/吨,升至1,960,而 昨天将16元/吨升至1,920。

山东增加了一种新的猪发烧流行,打破了先前的情况,山东省没有流行病。

目前,市场上的主要短期矛盾集中在农民谷物销售的缓慢进展上,而中期矛盾的主要矛盾集中在中级美国谈判的进步和拍卖的开始时间上。目前的驾驶员专注于谷物销售的进度,拍卖预期,交易者的行为以及猪发烧对下游需求的影响如何发展和发展。在长期矛盾的情况下,我们必须继续关注非洲猪发烧的发展。

策略建议:谷物销售的压力正在出现,预计现货价格将继续承受本周的压力。就期货而言,春季节之后,玉米合同的价格再次降低了。价格已降至接近上一个低点。建议减少短职位并注意1800的技术位置。就淀粉而言,建议在5月份保持淀粉玉米价格的差异以缩小位置。

【白糖】

观点的概述:美国的原糖在一夜之间触底并反弹,大量上涨,原油价格上涨以支持糖价。印度MSP提高价格后,国内价格上涨,这对国际糖价格有益。但是,由于库存高,印度的国内价格很难进一步上涨。国际糖价格的上涨仍然有可能刺激印度的出口。在国内市场,国内市场已经摆脱了直接的补偿压力,国内市场的价格仍然很高。我们认为,景点仍然是支持市场的关键。外国市场的上升趋势对3月份使用进口证书有限制,国内市场的大量销售也有限。建议继续在低位置上保持正职位,交易者保持基础,绝对价格波动的范围,并且没有趋势方向。

操作建议:建议继续保持低位置的正面设置,交易者保持基础,绝对价格在该范围内波动,并且没有趋势方向。

【棉布】

观点的概述:国际棉花现货价格下跌有限,市场正在等待美国农业部周五的每周出口销售报告。国内棉花价格最近以有限的方式反弹,上面的实际压力显而易见。

驾驶员:美国农业部报告了2月的棉花价格负面价格,而国际现货价格却削弱了。国内中央文件中的棉花部分涉及两个部分,并在上一份报告中进行了详细介绍。据估计,未来外国棉花采购的增加将是显着的,而提高国内棉花生产质量也将成为主要目标。国内棉花种植面积和产出的浓度将再次增加,新疆的机器采集的棉花种植的规模将继续扩大。从成本理论方法中,估计郑棉仓库收据的成本仍将通过机器挑选的棉花进行基准测试。一月份,国内商业棉花股降低至4.8486亿吨,比上个月下降2.2%。 2018/19年度出售国家棉花存储可能会推迟到3月,最近在国内港口仓库进口棉花的供应最近稳定了。

安全利润率:国内郑棉的基础返回到零轴高于零轴。

操作建议:暂时,等待并查看单方面的策略,并在每月价格差异中维护柜台策略。在正确的时间购买冰棉。

【钢煤】

操作建议:注意5月份合同的短卖机会,580-600和600-630仍然是煤炭制造商短期进入的机会。

驱动程序:我们反复提到,在过去的两个月中,中级链接中的港口库存下降了967万吨(15.8%)。尚未排除,市场预期的边缘改善促使交易者进行补货。该逻辑被解释为上周计划的。上周,我们去了和对生产区域进行研究。 Ordos Well工业和采矿又一次地恢复了生产。开放坑的矿山受到较晚的返工时间和环境检查的影响,这可能是在第一个月球的第15天之后。在调查过程中,产生了16个Yulin的煤矿,起始率为6.75%。 2月14日,尤林市政能源局将第一批工作和生产的第一批恢复到49次,涉及16880万吨的生产能力。尽管同时提到了第一批44个主要的隐藏危险,但仍有很高的可能性,即根据我们理解的情况进行批量调查和恢复生产的可能性。总体而言,边际生产区的煤矿将分批恢复生产,并且在春季节之前已提前补充了一些内陆需求。假期后,当地销售需求尚未恢复,生产区域的高价也下降了。在早期,港口生产和土地之间的价格差异被倒置,蒙古煤炭运输损失了50元/吨。这一轮的价格差异可以通过生产地点下降和港口价格上涨来实现。在市场判断方面,港口成本支持已经下降,港口市场的非煤和贸易联系不足以补充这一轮仓库。我们之前曾建议,三月合同接近610个以减少目标。自2月以来,中层和下游的毁灭速度符合我们的期望,而5月合同的估值范围仍指向530-540。

安全利润率:昨天结束了三月合同,对国内贸易煤炭的折扣为1.79%,5月份与国内贸易煤炭的折扣合同为4.08%

【原油,沥青】

观点的概述:原油的总体波动相对强,沥青期货波动和调整。

驾驶员:国际石油价格在一夜之间波动并上涨,供求的改善和宏观情绪继续促进市场,但是随着油价逐渐上涨,市场已经消化了一些积极的影响。供求的边际改善将确定多少增长空间。在供应方面,市场的供应量紧张,尤其是在繁重质量供应方面,预计在短期内将有所改善。 EFS的向上恢复和DFL弱的开始似乎证实了这一点。在需求方面,尽管已经修复了汽油破裂的扩散,但可持续性仍有待观察,总体汽油库存水平相对较高。早期的EFS跌至其历史地位,这可能会影响后来的柴油破裂传播。 Ice的柴油价格差价首次缩小。如果冰柴油的前向曲线变成了后背结构,则可能意味着柴油也可能面临库存积累的情况。总体而言,乐观和积极因素仍然可以促进市场,但迹象表明向上势头不足。布伦特(Brent)逐渐接近70美元,也将越来越压力。因此,建议短期公牛减少其持股。从某个角度来看,决定未来继续上升的空间和时间可能取决于下游需求。

就沥青而言,现货价格继续保持稳定,一些炼油厂在低库存的支持下进行了暂时提高。但是,在此阶段,北部地区处于传统的淡季,中国和中国也受到持续降雨的影响。终端项目以有限的方式开始,南部市场的需求可能需要一些时间才能恢复。在现货和原材料末端的支持下,很难在当前的未来市场上享有深刻的折扣。同时,当前需求的减弱将限制期货市场的增长,沥青期货市场的可能性继续不断波动和调整。在策略方面,如果市场面临更大的现货溢价,您仍然可以考虑在后期宣传沥青利润的套利策略。

操作建议:原油减少了其持股;沥青公牛减少了其持股。

【pta,meg】

观点的概述:PX继续反弹,下游聚酯销售略有改善,但它们仍然很弱,原油继续增强,阳性将反映在化学物质中。

驾驶员:原油价格波动和反弹,PX波动,PTA处理费用约为650元/吨,并且处理费相对较低,以支持期货价格。 PX链接中的利润仍然很慷慨,这是一个潜在的负数,但是在将家用设备投入生产之后反映了负面。亨格利()的220万吨设备的维护时间从1月至3月推迟。上周,的220万吨设备被暂停了很短的时间,但重新启动了。因此,该设备的影响是短期的。三月份的关键是消费是否可以反弹。从全年开始,PTA供应增长远小于需求,暂时的紧张局势是不可避免的,并且可能发生在第二和第三季度。 炼油和化学物质将在12.15进行试验,但PX的输出时间存在不确定性。目前有可能在第二季度末甚至在第三季度初。短期内,原油的持续增强增强了PTA。

乙烯乙二醇利润继续萎缩,CCF在东中国的港口库存不断上升,CCF的最新统计数据约为11.54亿吨,这是一个历史高昂的高价,MEG价格承受着压力。从长远来看,生产能力在扩展期间,乙二醇的供应压力相对较高,因此保持过于看跌的想法。由于原油的提升,短期内可能会有轻微的反弹,但库存压力限制了反弹空间。

聚酯植物的库存压力已得到缓解,并且聚酯产品的库存已转移到下游织物。目前,编织植物中的原材料和产品清单通常很高,因此存货的热情不高。这种情况可能会持续到3月底甚至四月,因此聚酯植物可能会在3月面临库存压力。

安全保证金分析:市场正在提前兑现,假期之后的积极消息很高。目前,可能会反映出原油方面的积极消息。注意三月下游消费的推出。

操作建议:PTA主要在等待和观看,您也可以考虑购买少量,但是在短期内可以继续崛起,是原油,并在中期以低价购买; MEG保持较弱的振荡模式,建议在短期内进行操作或拭目以待。

【橡皮】

观点的概述:期货价格很高,自然橡胶和合成橡胶的当前价格最终倒转,需求仍然很弱,进口量下降,政府支持价格

驾驶员:中国1月份的汽车生产和销售额为236.5亿和23.67亿辆,同比下降12.1%和15.8%,每月每月下降4.7%和11.1%;一月份的中国自然和合成橡胶进口量为619,000吨,同比下降11.19%,每月每月下降7.2%;上海期货交换中天然橡胶的清单略有下降,仓库收据继续略有下降。国际原油玫瑰,丁二烯被降低,合成橡胶保持稳定,天然橡胶和合成橡胶的价格结束了,橡胶市场的极度悲观情绪得到了改善;印度尼西亚官员表示,印度尼西亚将提出计划减少出口的计划。

安全余量:合同基础分别约为-810和-1095元/吨。

运营建议:中国,美国和欧盟依次放宽了政策,中国美国的谈判仍在继续。泰国,马来西亚,印度尼西亚和三个政府希望支持价格,密切关注这三个国家的会议,并建议投资者在白天或拭目以待。

【塑料,聚丙烯】

观点的概述:下游需求预计会缓慢反弹,价格最低支持可能会加强。驾驶员:在星期三,两个市场上升了狭窄,价格向整合范围的上边缘转移。石化价格波动,市场采购情况是平均的。但是,随着大多数下游工厂在第一个月球的第15天后恢复正常产量,石化化学的库存销售平稳,植物价格在短期内的压力下降了,并且市场成本支持得到了增强。安全利润:注意平台下边缘的支撑;操作建议:拭目以待。

【甲醇】

观点的概述:澳大利亚采矿事故导致热煤和甲醇价格上涨。将来,新的甲醇供应将受到限制,预计价格中心将上升。降低评分。

驱动程序:最近的回调是由于恢复天然气头生产能力的高级初创企业的问题;另一方面,PP价格继续下跌后,MTO的利润减弱了,从而给甲醇传播带来了一定的压力。此外,在高库存下销售的现货销售继续进入市场,从而抑制了市场价格。从昨天西北会议的反馈来看,总的看涨情绪已经上升,但是由于库存高,这是正常的,并且在三月份为国内和外国甲醇设备都制定了维护计划。预计甲醇将在短期内继续下降,并且范围波动趋势将在2,400-2,600元/吨以内保持。三月份的甲醇维护高峰即将到来,传统需求可能会提供中期反弹的机会。

安全利润率:在早期,2300是山东的成本线,在短期内提供支持。同时,下游设备的恢复正与较高的库存压力共存,并且仍然显示范围振荡。

操作建议:短期反弹需求,中期长期操作,振荡操作。

【股票指数】

观点的概述:市场已经稍微整合并继续进行,并且在转向波动时仍需要进一步的信号指导。驱动程序:昨天市场开放略高。就行业运动而言,早期阶段的一些热门话题略有编译,市场的旋转加速了。周一迅速上升后,市场略微巩固了每日线的略有整合。上海综合指数上涨了0.2%,深圳组件指数关闭了0.39%,指数上涨了0.17%,CSI 500上涨了0.01%。总理在国务院会议上的讲话提出,审慎的货币政策没有改变,他将永远不会“淹没货币”,这主要指出,在总信贷控制的背景下,短期票据融资迅速上涨,未来的信贷政策重点可能指出了长期贷款的优化。美联储一月份的利率会议的会议记录宣布了。由于美联储官员在一月份的集体营业额是市场转型的推动力,因此市场正在寻找进一步缓解的线索。在利率上升水平上,利率的急剧下降,但没有降低利率的线索,甚至没有确认没有利率上涨的线索。从减少资产负债表的角度来看,几乎所有官员都希望在今年晚些时候结束资产负债表。商品对全球流动性缓解带来的经济反弹的期望做出了积极的解释。对于股票指数,在连续反弹后仍需要进一步的观察来维持多判断。

安全利润率:基本面有边缘改善,股票市场的“稳定维持”很明显,股票指数的短期下降空间有限。

操作建议:就短期操作而言,市场情绪已经发酵,您可以继续长时间或慢慢降低自己的位置以赚取利润,等待最高信号在反弹后出现。

【国债债券】

一月份,中国的社会融资量表增加了46400亿元人民币,新贷款增加了3230亿元人民币,都达到了创纪录的高潮。 M2 by 8.4% year-on-year, the rate of and both , and the , . , in , CPI fell to 1.7% year-on-year, and PPI fell to 0.1% year-on-year, and low the room for bond . and trade data have , but the real data in mid-March will still be the will slow down; Sino-US trade are , and risk has ; but under low , there is room for bond , and may in the short term, for news to be .

of : The yield on 10-year bonds has to 3.11%, and is to in the near .

【 】