上篇介绍网格交易策略基本原理,今日详解后三要素技巧与注意事项

在上一篇文章中,我介绍了网格交易策略的基本原理,并介绍了网格策略的完整表述。需要确定四个主要要素,即目标,间隔,步长和基准价格。

当涉及网格策略更适合处理波动时,我们可以通过比较这种品种的幅度和波动来判断。通常,幅度相对较大但波动有限的品种通常是相对剧烈波动的品种。在确定了网格的种类之后,其余三个要素的网格间隔,步长和初始基准价格的技术和预防措施是什么?

今天,我将主要解决这些问题。

温暖的提醒:在实际操作中,需要全面考虑佣金和税收等因素。目前,ETF的全部佣金低至40万元。

同时,我还整理了市场上大多数经纪人的费用以供您参考,希望它对您有所帮助。

1。测定网格间隔

首先,确定网格间隔,即在条件形式,最高价格和最低价格上需要填写的价格范围。

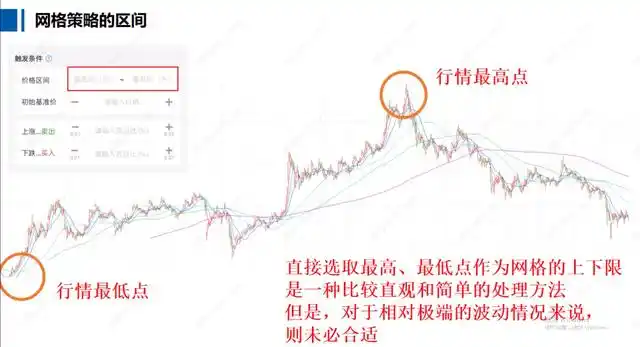

当我们观察到一种多样性的历史市场时,最直观的事情将是注意到这种品种的最高和最低价格。

我们可以直接将品种历史市场的最高和最低点作为网格范围的上限和下限吗?

我们需要详细分析此问题。在某些情况下,直接选择最高和最低点作为网格的上和下限是一种相对直观且简单的处理方法。

当然,如果我们认为所选市场范围内包含的最高和最低价格伴随着一些更极端的市场条件,并且应该再现这种相对极端的波动性,那么我们可以在选择范围时考虑,并专注于较小且相对频繁的范围。

网格交易的最终影响可能更明显。

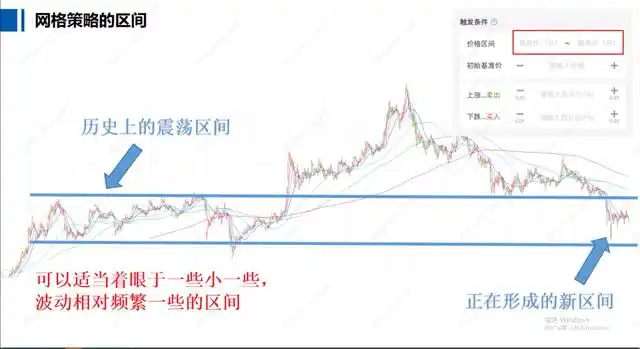

此外,我们还可以根据历史上发生的振荡范围来推断未来的振荡。发生振荡范围的原因是在此范围内存在相对密集的交易。

然后,下次您接近该区域时,许多人可能无法退缩并相应地购买,并且销售业务的趋势开始增加。

一旦这种趋势成为一种实用的操作,新的振荡范围的可能性就会更大。

因此,这也是判断是否通过观察历史振荡范围观察到的未来振荡的好方法。

当然,有时,交易产品的价格可能并不总是保留在一定价格范围之内,并且可能会留下原始的振荡范围并进入下一个振荡阶段。目前,历史振荡范围仍然具有很高的参考价值。

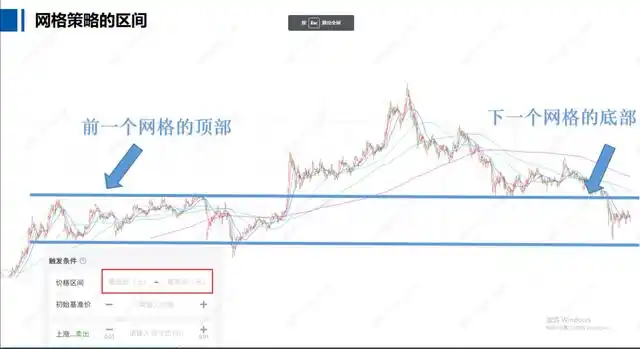

因为在某些情况下,如果品种上升,则形成了新的振荡范围以上的原始振荡范围。然后,这个新的振荡范围将使用原始范围的顶部作为新范围的底部。

相反,如果掉落,新的振荡范围可能以一个范围的底部顶部,因此在这种情况下,历史振荡仍然具有其参考意义。

当然,当我们为多样性制定网格策略时,我们还需要考虑一些特定情况。不同的品种面临不同的环境,可能会产生不同的情况,需要详细分析特定的问题。

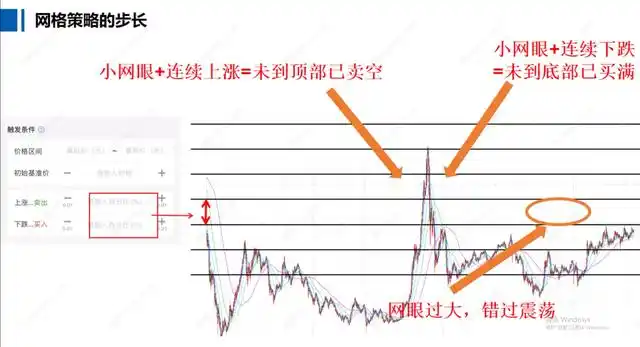

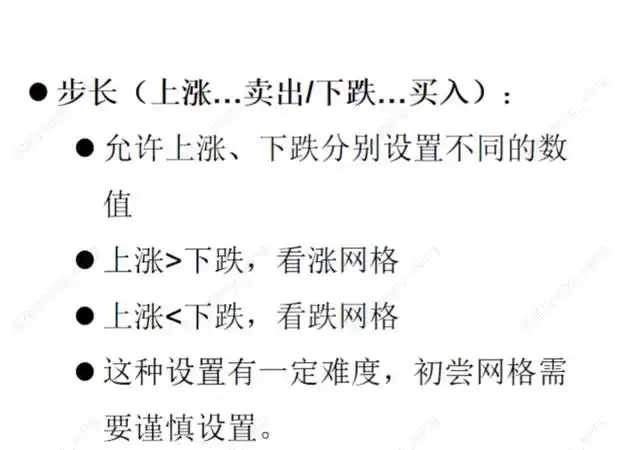

2。确定步长

第二个是确定步长的长度,即,您上升时出售多少,以及跌倒时购买的数量。

这些参数实际上确定了网格的网格大小。如果网格太大,交易频率将很低,这可能会导致策略错过一些中小型振荡,这无疑是不利于依赖于反复捕获振荡以获得利润的电网策略的不利。

但是,太小不一定是一件好事,因为网眼越小,交易越频繁。如果您碰巧遇到了一个相对较大的主要向上波浪,则很可能在上升期间出售份额过快,从而降低交易回报。

相反,在下降期间,由于高频购买,可能会在山上消耗大量资金。

此外,网格的大小也与该策略涵盖的覆盖范围密切相关。

这实际上很容易理解。对于10个网格,2%只能覆盖间隔的20%,但5%可以覆盖间隔的50%,因此网格的大小也与我们期望覆盖的振荡范围的大小密切相关。

因此,在确定步长时,我们还可以通过参考历史振荡间隔的振荡状况来确定网格的步长,就像确定网格间隔一样。

或者,根据您自己的计划,请查看您期望覆盖的范围,以及您手中有多少资产更适合分成交易,并反向计算适当的网格步长。在这里,您需要注意它。

您可以在上升和下降中有不同的步骤,但是如果您选择在上升和下降中设置不同尺寸的步骤,则意味着我们对这种品种的未来趋势有一定的预测。上升步骤大于秋季步骤,这是看涨的网格,反之亦然。

如果我们预测实际市场的绩效将与实际市场一致,则这种设定不同步的上升时间和跌幅的方法可能会增加该战略的盈利能力。

但是,如果预测和实际绩效不匹配,则可能会大大削弱该策略的性能。因此,每个人都第一次尝试网格,必须仔细尝试此模型。在实践中,带有不平等上升和下降的步长网格将导致许多复杂的次要问题。

iii。初始基准价格

在确定目标,间隔和步长之后,需要确认的最后一个元素是初始基准价格。之前提到的是,在网格条件列表中,基准价格将通过网格的每个扳机进行动态调整。

这种动态调整机制还允许网格条件顺序设置一次自动完成策略所需的所有交易。

尽管基准价格是一次性参数,每个触发器之后将被新的基准价格取代,但这并不意味着基准价格参数并不重要。实际上,初始基准价格的设定将直接确定网格策略的最终操作效果。

举一个最简单的例子,假设我们的某种品种的持有成本价格为5元,但是我们设定了一个网格策略,最初的基准价格为2 ran,并每1元升起一次。

目前,我们将发现,从理论上讲,该策略的第一和第二销售将分别发生在3元和4元。与5元的持有成本价格相比,它实际上是亏损的。

第三次销售将在5元出售。与成本价格相比,这是一项均衡交易。没有考虑摩擦成本,尽管没有损失,但没有利润。只有当崛起触发销售时,后来才能产生利润。因此,必须根据持有成本进行全面考虑初始基准价格的设定。

在网格策略中,初始基准价格和位置管理的设置是理想的模型。网格策略根据目标资产的兴起和下降不断出售和购买,从而形成了一个管理系统,其位置更高,位置较高,位置较高。在确定了电网的初始基准价格,步长以及上限和下限之后,我们可以计算可能触发整个网格系统内交易的价格,并根据每个交易的佣金数量计算应以每个价格保留的位置数量。

例如,假设我们已经开发了一个网格交易系统,最大限制为1元,步骤大小为10%,总计10个网格和每笔交易的1,000份交易。

通过这种方式,我们获得了一个网格系统,如图所示,每个价格都以相应的位置情况。从理论上讲,我们可以从任何位置开始网格交易,但是我们必须确保以起价的价格有足够的职位。假设目前的价格为0.52元,该价格低于第六个网格,高于网格系统的第七个网格,则在开始电网交易时,有必要将位置数量保持在第六个网格中。

如果我们只持有2,000个资金,而不是所需的6,000个资金,而交易数量仍然1,000,那么如果市场继续上升,我们只能分别以0.57元和0.63元的价格出售,然后处于较短的位置。

尽管基本资产可能按计划提高到1元,但由于初始头寸不足,该策略实际上未能达到预期的结果。无法实施将大约0.4元人民币增加到1元大约0.4元的战略空间。

这告诉我们一个重要的结论:

在执行网格策略之前,首先根据整个系统的要求确定位置。完成位置建筑物后,在建立职位时直接将初始基准价格设置为购买交易价格,并从这一点开始执行后续交易。

对于已经担任职位的投资者,您可以参考位置成本价格在网格范围内的头寸。如果成本价格在网格范围内,则可以将成本价格用作初始基准价格。但是,如果位置成本价格低于网格的下限,并且不考虑摩擦成本,则如果基于网格间隔的任何位置,基准价格将不会导致损失销售。

但是,在实际操作中,需要全面考虑佣金和税收等因素。如果固定成本高于网格的上限,建议在网格区域建立位置,因为目前,由网格策略形成的所有可能的销售价格都低于持有成本价格,这可能导致造成损失的销售问题。