2014年1~11月全国水泥产量分析:11月产量显著下降,同比增速持续回落

每年的十月是水泥生产量最高的月份,进入十一月,这个数字便会呈现下降趋势。这一变化背后,蕴含着许多值得深入研究的问题。同时,相关的行业政策也在对水泥产业产生着重要且长远的影响。

水泥产量的月度趋势

从9月份起,水泥的同比增速首次出现了近十年中正常月份的负增长,并且连续三个月都在下降。预计到12月,产量将进一步减少,全年产量预计约为24.7亿吨,低于25亿吨已成定局。在地域分布上,新疆和东北三省的错峰生产虽然对产量有所影响,但真正导致产量减少的主要原因是旺季需求不旺。过去多年中,10月份通常是产量最高的月份,但这一规律似乎正在被打破,这表明水泥市场正经历着变化。对于具体的企业来说,中小型水泥企业可能更难以承受产量下降带来的冲击。

32.5复合水泥标准的争议

2013年10月,《国务院关于化解产能严重过剩矛盾的指导意见》建议取消32.5复合水泥产品标准。有人认为,熟料产能过剩与当前的标准和品种分布没有直接关系,复合水泥仍具有制造上的优势。而另一方则主张,限制低强度等级水泥有助于优化产品结构。实际上,这主要影响的是混合材的转移环节,对供需关系的实质影响并不显著。然而,这一变化对不同规模的企业影响各异,大型企业以高标号产品为主,受影响较小;而中小企业则可能面临生产成本上升,甚至生存空间被压缩的问题。

经济增长目标与水泥行业需求

现在我们重视经济的持续增长。与过去“强化调控、推动增长”或“弱化增长”的说法不同,现在更愿意在合理的范围内稳步前进。预计GDP的增长速度可能会下降到7%。政府不希望经济出现大幅下滑,只接受缓慢的下降。这种经济走势对水泥行业的需求产生了显著影响。比如,基础设施建设等对水泥需求依赖较强的领域,如果经济增长放缓,水泥的需求就不会像以前那样旺盛,这在现实中表现为建筑工程开工量的减少等。

环保政策对产能扩张的约束

当前,环保对遏制产能过度扩张扮演着关键角色。水泥生产企业无一例外地受到环保规定的约束,提升环保投入无疑会导致生产成本上升。从投资角度分析,环保标准提升,对企业新增产能的扩张形成了束缚。尽管如此,这也推动了水泥行业在增长放缓的同时提升品质,比如降低污染物排放等。企业若想实现长期发展,必须在环保方面下功夫。在南方一些环保要求更为严格的地区,一些小型企业正承受着关闭或升级改造的压力。

财政和货币政策对水泥行业的影响

现在,我们坚持实施积极的财政政策和稳健的货币政策。财政政策保持积极,这要求我们适当提高赤字率。这样的做法与经济的正常运行相吻合。信贷政策对水泥行业也有影响。比如,如果企业贷款变得困难,或者资金成本上升,那么在扩大生产或技术升级时,企业就会面临资金瓶颈。在这种宏观政策背景下,水泥企业如何有效地利用政策优势,避免风险,显得尤为重要。

区域水泥市场现状

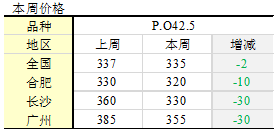

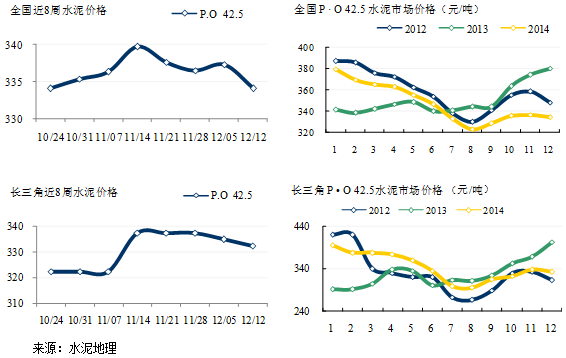

全国范围看,本周水泥价格下降,暗示涨价阶段或许要提前告终。长三角地区表现尚可,但仍存在一些问题。它虽未达到2013年的最高点,却超过了2012年的水平。受雨水天气、江边熟料冲击和价格上涨的抵制,其市场表现受到一定影响。至于广东,粤北和珠三角的企业在提价方面执行不力,这主要是因为下游需求不旺,企业库存增加。不同地区的水泥市场存在的问题既有相似之处,也有各自的特点。企业若想在区域市场中抢占先机,就必须准确把握市场需求的变化。

你认为水泥产业今后该如何应对这些变化,以实现更佳的进步?阅读完本文后,若你有独到见解,不妨留言交流。同时,也请给予点赞并转发分享。